Monthly: VCM Updates (2024年4月)

sustainacraft: VCM Update (2024年4月)

株式会社sustainacraftのニュースレターです。

償却量は先月ほどではないものの、引き続き高水準となっており、その中でも特徴的な償却を行っている企業の活動をお伝えします。規制の動向の面では、CCPに関するIC-VCM、及び、スコープ3に関するSBTiからの声明をそれぞれ紹介します。

SBTiはスコープ3の排出量に関して、ボランタリーカーボンクレジットも含む環境証書(EAC: environmental attribute certificates)を削減(Abatement)目的での使用を示唆する声明を発表し、大きな議論となっています。これまでSBTiでは、BVCM(バリューチェーンを超えた緩和)を除くと、「Scope1+2+3を90%以上削減するという長期目標を達成した上での残余排出量に対する中和」という用途のみでカーボンクレジットの利用が許可されていました。今回の声明での改訂が加えられた場合、企業にとってはこれまで想定していたよりも、カーボンクレジットを利用するタイミングおよび量、どちらも大きく変化する可能性があります。詳細はまだ発表されておらず、7月にドラフトが発表される予定です。また今回の声明はSBTiの技術審議会(Technical Council)の承認を得たものではないことも注意が必要です。

お問い合わせはこちらまでお願いたします。

お知らせ: セミナー開催(4/25(木) 13時より)

2024年4月25日(木曜)13時より、年明け後の3ヶ月程度を振り返る四半期セミナーを実施いたします。よろしければこちらより詳細のご確認・登録をお願いいたします。

セミナーでは、クレジットの償却や案件パイプラインに関する定量的な動向と、SBTiやCCPなどに関する主要な発表とその影響といった定性的な観点のどちらもカバーします。

Monthly VCM Update

今月は以下の内容を紹介します。

A. Voluntary Carbon Creditの市場動向

Issuance / Retirement分析

プロジェクトパイプライン分析

B. 海外の主要規制の動向

IC-VCMがACR、CAR、GSをCCPの基準を満たすとする最初の炭素プログラムとして発表(link)

SBTi がスコープ3の排出量に関して、ボランタリーカーボンクレジットも含む環境証書を削減の目的での使用を示唆する声明を発表(link)

A. Voluntary Carbon Creditの市場動向 (Verra)

参考: 昨年末でのセミナーで用いたボランタリークレジットの2023年末までの市場動向レポートを公開しています(英語版、日本語版)。

1) Issuance / Retirement分析

(お詫びと訂正)先月の2024年2月分の集計に間違いがありましたので、先月分の記事を更新しております。

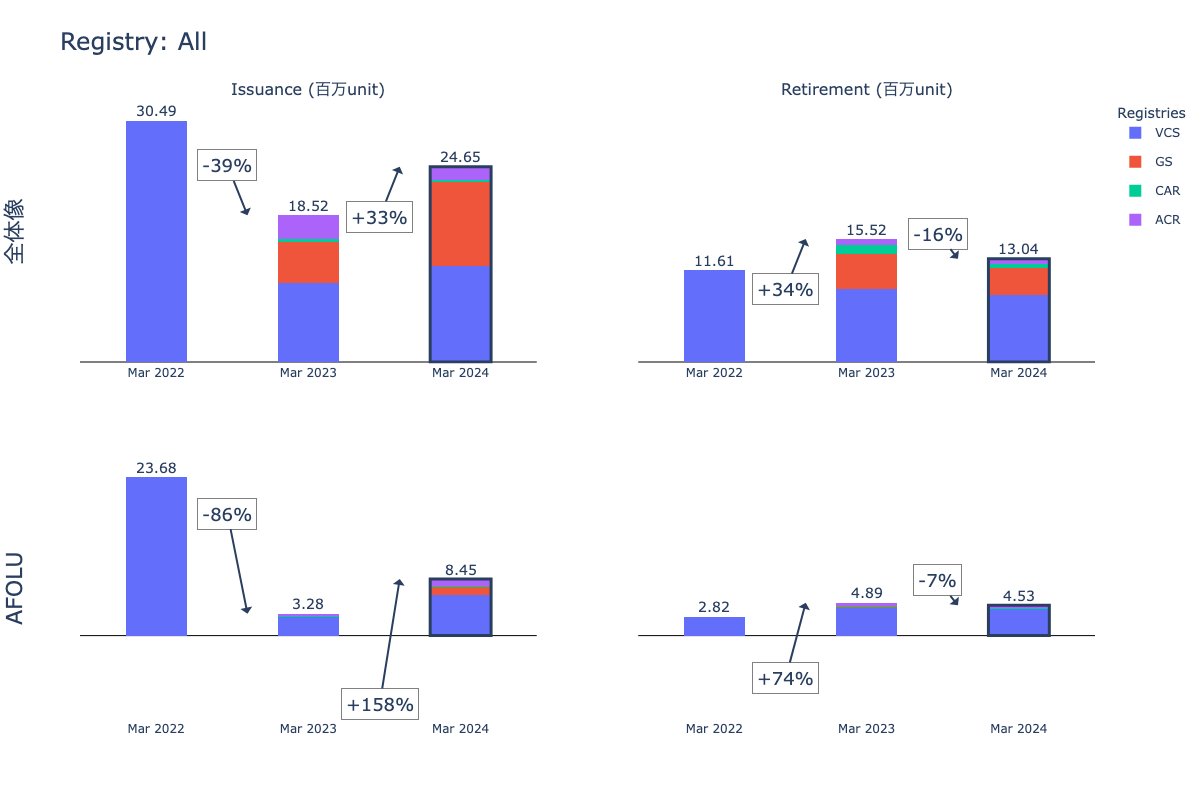

2024年3月はVerra、GS、CAR(Climate Action Reserve)、ACR(American Carbon Registry) のレジストリーにおけるボランタリーカーボンクレジットは24.65百万ユニットが新たに発行され、13.04百万ユニットが償却されました。それぞれ前年同月比+33%、-16%となっています。先月に引き続き、GSからの発行が多くなっています。

AFOLU(Agriculture Forestry and Other Land Use)プロジェクトに限ると8.45百万ユニットが発行され、4.53百万ユニットが償却されています。それぞれ前年同月比+158%、-7%となっています。

2024年3月に償却されたVerraのプロジェクトの一覧(AFOLUセクターのみ)は以下の通りです。上位20件のプロジェクトで償却全体の約8割を占めています。大半はREDD+案件となっています。

2024年3月の償却した企業のTOP 20社は以下の通りです。今回はVCS以外、AFOLU以外の案件も含めたリストを表示しています。

償却数の多い最初の2社は、マイクロソフトとVattenfall(スウェーデンの電力会社)で、それぞれACRとGSの案件です。次に、製薬大手バイエル(VCS)、REI Co-op(VCS、CAR、ACR)が続いています。

マイクロソフトによる償却

テクノロジー企業であるマイクロソフトは、2030年にネット・ゼロを達成するという野心的なアプローチをとっており、2050年までに、1975年の創業以来の排出量と同量の炭素を大気から除去することを目指しています (Source)。

同社のScope1+2排出量は、電力購入契約(PPA)、グリーン・タリフ・プログラム、再生可能エネルギー証書により、すでにネットゼロとなっています。後者は、Scope3排出量の一部を相殺するために一時的に購入されており、同社は、将来的にすべてのScopeで段階的に廃止する予定です(Source)。

これまでに、同社のポートフォリオ全体の50%は、ACRレジストリのプロジェクトで構成されています。3月には、米国のIFMプロジェクト(ACR-617とACR-698)のクレジットを償却しています。以下のグラフで示す通り、これまでに同社が償却したクレジットの70%は米国で創出されたものとなっています。

Vattenfallによる償却

Vattenfallはスウェーデンの電力会社で、水力、原子力、風力、太陽光、バイオマス、廃棄物、石炭、天然ガスなど、さまざまなエネルギー源から電力を生産しています (Source)。同社の温室効果ガス排出削減目標は、2030年に2017年比で-75%(Scope1+2)、-54%(Scope3)です。その後、2040年にネットゼロを達成することを目指しており、これはScope1+2+3について少なくとも-90%の削減と定義されており、残りのGHG排出量は、炭素除去によって中和されることが計画されています。これらの目標はSBTiによって検討され、承認されています (Source, Source)。

同社のポートフォリオ全体の75%は、GSレジストリのプロジェクトで構成されており、国別では、同社の償却済み炭素クレジットの約50%が中国から、28%がインドから、15%が台湾から得られています。

REI Co-opによる償却

REI Co-opは、アウトドア活動(キャンプやハイキングなど)向けの商品を中心に扱うアメリカの小売企業です。同社の温室効果ガス排出削減目標は、2030年に2019年比で-47%(Scope1+2+3)で、その後、2050年にネットゼロを達成することを目指しており、これはScope1+2+3で-90%の削減と定義されています。これらの目標はSBTiによって見直され、承認されています(Source)。

プロジェクト構成に関しては、同社は多様なポートフォリオを有しています。様々なプロジェクトからのクレジットを償却しており、それぞれが約7%から13%を占めています。レジストリではVCS大半を占めますが、GS、ACR、CARのクレジットも償却しています。

公表されている炭素クレジットのポートフォリオ報告書によると、同社は、国際的なプロジェクトと国内のプロジェクトを意図的に融合させ、特にコベネフィットのあるプロジェクトに注目したと述べています。例えば、ウィンストン・クリーク森林炭素プロジェクト(ACR-389、ポートフォリオの約7.5%)では、水管理の改善や生物多様性の保全などのコベネフィットがあり、UPMブランディン・ネイティブ・アメリカン・ハードウッド保全&炭素隔離プロジェクト(ACR-212、5.2%)では、大気質の改善や地域社会のレクリエーションなどのコベネフィットがあります(Source)。

一方、先月のニュースレターの上位企業との比較のために、AFOLUプロジェクトだけに焦点を当てると、3月には大きな償却はありませんでした。ちなみに2月には、石油・ガス会社3社(Eniとその関連会社Plenitude、Shell、Woodsideサイド)が500万以上のクレジットを償却していました。

3月のAFOLU案件の償却量は製薬会社のバイエル社が最も多く、以下、エア・カナダとブラジルの石油・ガス会社であるKaroonが続いています。

Bayerによる償却

これはバイエルにとってこれまでで最大規模の償却であり、飛行機での出張による排出を相殺するためのものとされています(Source)。1/2は、カンボジアのプロジェクトVCS-1748とVCS-1650によるもので、¼はラオスのプロジェクトVCS-2367から、残りの¼はインドネシアのプロジェクトVCS-674からです。いくつかのプロジェクトの詳細については後述します。

同社はGHG排出量削減の短期目標を掲げており、2024年には基準年2019年比で-20%(Scope1+2)、-6%(Scope3)となっています。その後、2029年には削減後の残余排出量を森林保護や農業関連のプロジェクトで完全にオフセットすることを目指しています(Source)。

具体的には、2019年と比較して、同社のGHG排出削減目標は、2029年までに-42%(Scope1+2)と-12.3%(Scope3)、2050年までにネットゼロ(Scope1+2+3)です。ネットゼロとは、温室効果ガス排出量を-90%削減し、残りの10%を中和することであると定義しており、これらの目標はSBTiによって検討され、承認されています。

同社は、自然ベースの気候変動対策によって創出されるクレジットを中心にオフセットすることを目指していますが、そのような対策がメディアから批判を受けていることも認識しています。それにもかかわらず、複数の情報開示要求事項(SASB、TCFD、SFDR、GRI、UNGC)に準拠し、また、自主的な炭素市場イニシアティブと密接に協力し、それらを促進することによって、透明性と質の向上を目指しています。その一例として、同社は2022年にブラジルの自主的炭素市場イニシアティブに参加しています(Source)。

同社は2022年から一貫して炭素クレジットを償却しており、ジンバブエのカリバREDD+プロジェクト(VCS-902、36.7%)がポートフォリオをリードしており、カンボジアのSouthern Cardamom REDD+プロジェクトとKeo Seima Wildlife Sanctuary REDDプロジェクト(VCS-1748とVCS-1650、それぞれ17.7%と10.2%)と並んでいます。そのほか、ブラジルのREDD プロジェクト(VCS-2252、12.2%)、ラオスのアグロフォレストリー植林プロジェクト(VCS-2367、10.9%)、 インドネシアのリンバ・ラヤプロジェクト(VCS-674、10.9%)が続いています。ニカラグアやウルグアイなど、その他の国についても、オフセット報告書に記載されています。

同社のポートフォリオのうち多くを占めるのが、ジンバブエのVCS-902(Kariba)とカンボジアのVCS-1748(Southern Cardamom)案件です。これらの案件は非常に規模が大きく、また複数の大手企業がこれまでに償却している中で、VCS-902案件はトロフィーハンティング(遊興狩猟)や財務上の不正行為も指摘され、VCS-1748は人権問題も指摘されており、大きな話題となりました。これらの問題についてはまた別の機会にまとめて取り扱いたいと思います。

製薬業界は、これまではあまりボランタリークレジットの主要なプレイヤーではありませんでしたが、複数の海外製薬企業は森林再生案件などへの大型投資を続々と発表しており、SBTiの長期目標を達成したのちの残余排出量の中和に対する除去系クレジットを確保する動きの加速が伺えます。

2) プロジェクトパイプライン分析

以下に、プロジェクトサブタイプごとの月次でのパイプライン動向を表示しています。上段が件数、下段が年間ER(Emission Reduction or Removals)ベースです。横軸はListing Dateをベースにしています1