2024年9月 VCM Updates: Section B (1/n)

海外の主要規制の動向編: VCMI Scope 3 Claim

株式会社sustainacraftのニュースレターです。本記事はVCM Updates(ボランタリーカーボンマーケットのアップデート)のセクションB(海外の主要規制の動向編)です。

本記事では、以下の内容を扱います。

VCMI(Voluntary Carbon Markets Integrity Initiative)が発表したScope 3 Claim

VCMIから、Scope 3の短期的な排出削減に苦労している企業に対し、排出削減目標からのギャップにカーボンクレジットを用いることを認める、Scope 3 Claimが出されました。このドキュメントに対するパブコメが9月2日から10月7日まで実施され、パブコメを踏まえた最終版は2025年初頭に出される予定です。Scope 3 Claimの目的は、排出削減の進捗を妨げている障壁を克服するために必要な対策を実施する間、企業が有意義な行動を取れるようにすること、とされています。

本記事では、VCMIのScope 3 Claimについて、以下の内容をお伝えしていきます。

これまでの経緯(VCMIの既存のCoP: Claims Code of Practiceの振り返りも含む)

VCMI Scope 3 Claimの内容

昨年11月に出されたScope 3 Claimドラフトからの変更点

解釈(先日のSBTでの発表との関連も含めて)

先日、SBTiから発表されたScope 3のディスカッションペーパー(link)とも関連する内容です。SBTiからのアナウンスについては、先日当社にてウェビナーを開催しました。こちらからアーカイブの配信登録も受け付けておりますので、興味のある方はご登録ください。なお、本ウェビナーは、ある程度SBTiの基本的な枠組みを把握していることが前提の内容となっていますので、ご留意ください。

先日のSBTiの発表では、企業バリューチェーンの外での排出削減・吸収については、コモディティ証書でもカーボンクレジットでも、それらはBVCM(Beyond Value Chain Mitigation)とみなされるものであり、Scope3に対してもSBTの短期・長期目標の内数としては考慮されない、という方針が出されました。

これに対して、今回VCMIで出された内容は、昨年11月に出されたドラフトと比べると、Scope 3の排出に対するカーボンクレジットの使用を認める割合は減少はしたものの、企業からすると、Scope 3を削減していく上で時間的な猶予が認められるようなガイドラインが出てきたと考えています。また、これまでのVCMIのCoPでは相当調整は必須とされておりませんが、Scope 3 Claimにおいては原則として相当調整を求めるような記載が見受けられます。これはScope 3 Claimの内容(時限的なオフセット的な位置付け)を踏まえると、妥当な要件と言えるのではと考えます。

現時点では、VCMIはSBTiほどの影響力を持ったイニシアティブではないという状況ではありますが(*)、「Scope 3の削減に取り組んではいるが、削減には時間がかかる」と感じられている企業からすると、対外的な説明において、ある種拠り所になるガイダンスになりうるのではと思います。

(*) 例えば、以下の調査結果(出所; 経済産業省のGXリーグのもとで行われた、民間主導の「ボランタリークレジット情報開示検討WG」報告書より)をご参照ください。

VCMI Scope 3 Claim

(link)

«VCMIおよびCoPの位置付け»

⚫︎ IC-VCMのコア炭素原則(CCPs:Core Carbon Principles)は、カーボンクレジットの供給側の十全性を担保する位置付けなのに対し、VCMIは需要側(利用者側)のガイドラインを提供する

⚫︎ VCMIの主張実践規範(CoP:Claims Code of Practice)では、排出量に対して購入・償却されるカーボンクレジットの割合に応じて、シルバー、ゴールド、プラチナの3種類のVCMI主張を選択でき、そこでのクレジットはCCPラベルが付与されていることが求められる

⚫︎ 今回のScope 3 Claimは、CoPで当初検討されていた「ブロンズ」主張を発展させたものまず、簡単にVCMIの位置付けをおさらいします。

VCMI(Voluntary Carbon Markets Integrity Initiative)はその名の通り、ボランタリーカーボンマーケットに関するイニシアティブであり、IC-VCMがクレジットの「供給側」に関しての十全性を担保するためのガイドラインをコア炭素原則(CCPs:Core Carbon Principles)という形で出しているのに対し、VCMIは「需要側」(利用者側)のガイドラインを主張実践規範(CoP:Claims Code of Practice)という形でを出していると位置付けられます。

具体的には、CoPでは、パリ協定の長期目標に沿った目標設定や排出量の公表等を基礎的要件として規定しており、その上で、排出量に対して、購入・償却するカーボンクレジットの割合に応じ、シルバー、ゴールド、プラチナの3種類のVCMI主張を選択することができます。企業としては、自社の脱炭素に関する活動、および、その中でのカーボンクレジットの利用が、第三者に認められている形で行われていることを対外的に示すことができます。

CoPにおけるシルバー、ゴールド、プラチナは、削減目標の内数としてカウントされるわけではなく、外側、すなわちBVCMとみなされるものであり、BVCMを企業が実施する上でのインセンティブ設計とみなすことができます。CoPの当初の案では、「ブロンズ」も検討されており、そこではScope 3に対して、2030年までの期限付きで、排出量の50%まではクレジットを当てることができるとされていました。「ブロンズ」は最終的なCoPからは無くなりましたが、今回のScope 3 Claimは、このブロンズ主張を発展させたものと位置付けられます。

ここで使えるクレジットとしては、IC-VCMが定めるCCPラベルの付与されたクレジットとされています。ただし、直近ではCCPラベルの付与されたクレジットは限定的である中、CORSIA適格なクレジット、もしくは、CCPが定める基準と同等の要件を満たすと判断されたクレジットをその判断根拠を公表する上で使われることも想定されています。これらは時限的な措置であり、2026年以降にCoP主張をする場合には、CCPラベルのクレジットを使うことが求められています。

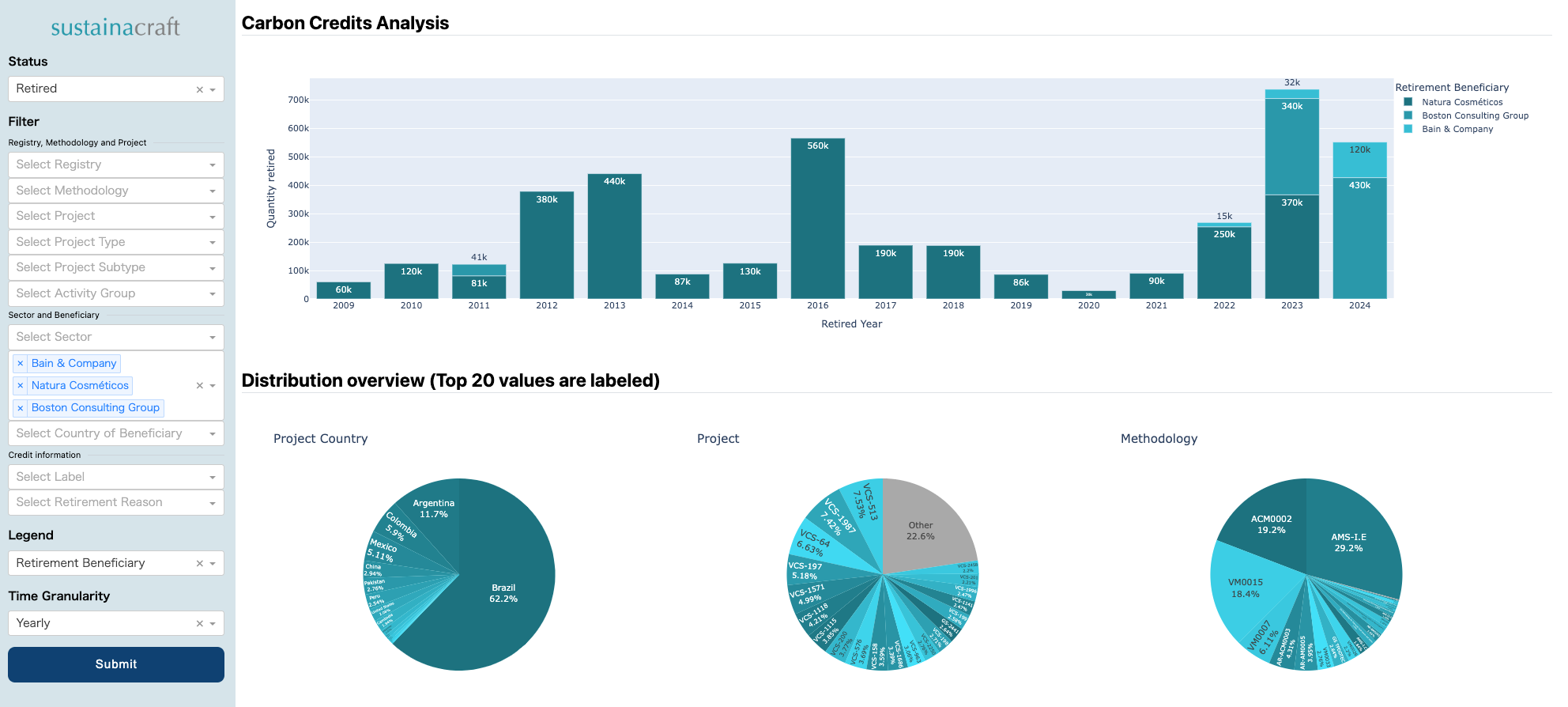

これまでの実績としては、コンサルティング会社のBain & CompanyやBCG、ブラジルの化粧品会社のNatura Costmetics社がVCMIのもとでプラチナ主張を達成しています。

この3社によるクレジット償却実績は以下のとおりで、大半がVCSのクレジットが使われています。特にコンサルティング会社2社による償却は、大半が自然由来の案件で、かつ植林系など高単価帯の除去クレジットと分類されるものを多く利用していることがわかります。

«これまでの経緯»