2025年6月 VCM Updates: Section A

VCM Updates Section A: Voluntary Carbon Creditの市場動向

株式会社sustainacraftのニュースレターです。本記事はVCM Updates(ボランタリーカーボンマーケットのアップデート)のセクションA(市場動向編)です。

-«VCM Updatesの構成»

A. Voluntary Carbon Creditの市場動向 ← 本記事の対象

クレジット発行・償却・投資動向分析

プロジェクトパイプライン分析

詳細解説セクション

B. 海外の主要規制の動向

はじめに

クレジットの発行・償却・投資動向、及び、案件パイプライン動向について

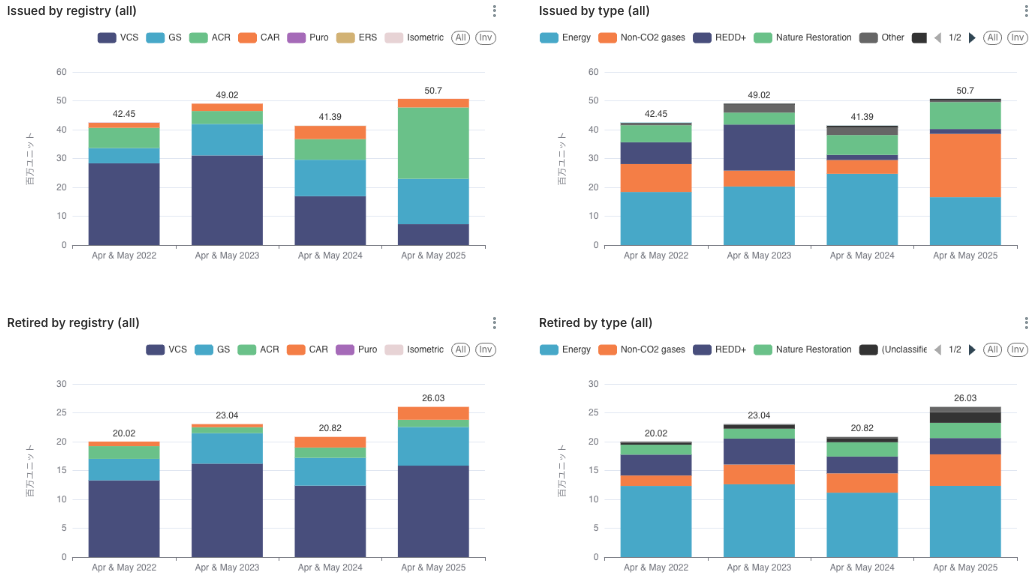

クレジット発行に関し、4-5月の全体発行量は4,810万ユニットとなりました。多少の増減はありますが、過去3年と同様に、4,000万ユニットを超えるクレジット発行が記録されています。レジストリの割合を見てみると、VCSからの発行割合が2024年以降減少しているのが特徴的です。

4-5月の全体償却量は2,430万ユニットとなりました。こちらも多少の増減はありますが、過去3年と同様に、2,000万ユニットを超えるクレジット償却が記録されています。レジストリを見てみると、VCSとGold Standardが大半を占め、プロジェクトタイプを見てみると、エネルギーが一番多く、REDD+、自然再生、非CO2案件が残りを分け合うという構図に大きな変化は見られません。

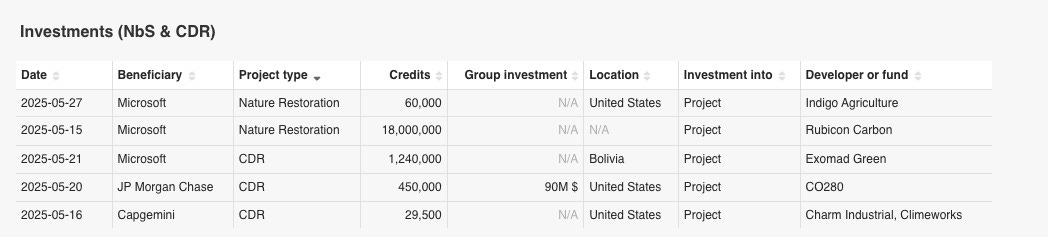

投資動向に関し、今月は自然由来および炭素除去(CDR)のプロジェクトへの注目すべき投資を5件紹介します。このうち3件はMicrosoftによるもので、中でも、ARR案件からの1,800万トン、Biochar案件からの124万トンという比較的大型のオフテイク契約は注目に値します。

新規の案件パイプラインについては、5月は60件の自然由来案件、9件のCDR案件の登録がありました。これまでそれほど森林案件が多くなかったフィリピンからREDD+、ARR案件が出てきたこと、6条ラベルの発行実績があるタンザニアからCORSIA適格のVM0033(マングローブ)案件が出てきたこと、バングラデシュ、カンボジア、ラオスといったJCM締結国からAWD案件が出てきており中でもバングラデシュは有力な国になり得ることなどについて解説します。

A. Voluntary Carbon Creditの市場動向

A-1: クレジット発行・償却・投資動向分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象期間: 2025年4-5月

- 留意事項: 償却した企業について、レジストリーに対して実名での登録は義務付けらておらず、正確性は保証できない旨ご了承ください。また、レジストリーへの反映には遅れがありますので、今後も本対象期間中について案件の増減やステータス変更の可能性があることにご留意ください。本対象期間の発行・償却実績は以下のとおりです。

発行実績: 48.1百万(前年同期比116%)

多少の増減はありますが、過去3年と同様に、4,000万ユニットを超えるクレジット発行が記録されています。

レジストリの割合を見てみると、VCSからの発行がこれまでと比べて大幅に減少しているのが特徴的です。

タイプ別のデータを見てみると、ACRの非CO2案件やGold Standardのエネルギー案件からの発行の割合が増えていますので、これが影響しているものと想定されます。

償却実績: 24.3百万(前年同期比117%)

償却量に関しては、多少の増減はありますが、過去3年と同様に、2,000万ユニットを超えるクレジット償却が記録されています。

レジストリを見てみると、VCSとGold Standardが大半を占め、プロジェクトタイプを見てみると、エネルギーが一番多く、REDD+、自然再生、非CO2案件が残りを分け合うという構図に大きな変化は見られません。

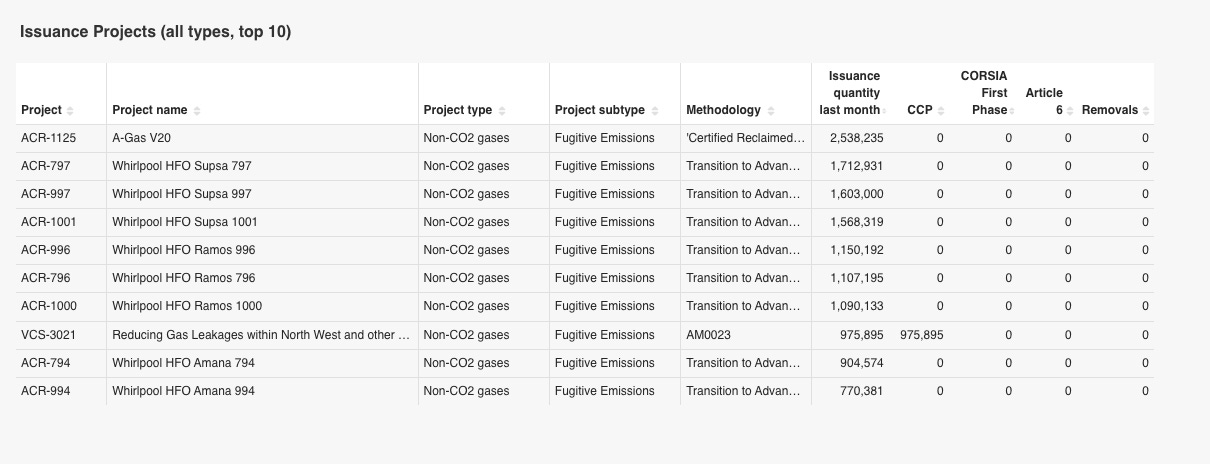

<発行された案件リスト>

以下は、2025年5月にクレジットが発行されたプロジェクトの上位10件です。

なお、上記に表示されているクレジットのラベル(CORSIA、CCP、Article 6、Removals)は、すべて各認証機関(レジストリ)から提供された情報に基づいています。したがって、以下にご留意ください。

方法論自体がCORSIA適格(eligible)・CCP認定(approved)であっても、レジストリ側のデータにラベル情報が含まれていない限り、上記の表ではラベル付きのクレジットとしてカウントされません。

Article 6ラベルの情報を提供しているのは、VCSおよびGSのレジストリのみです。

バングラデシュのFugitive Emissions案件(VCS-3021)からの97万ユニットを超えるクレジット発行には、CCPラベルが付与されています。他にも、この表の上位には入っていませんが、ガンビアのクックストーブ案件(VCS-4000)とカンボジアの省エネ案件(VCS-3052)に対してそれぞれ11.5万、4万ユニットのArticle 6ラベルが付与されています。

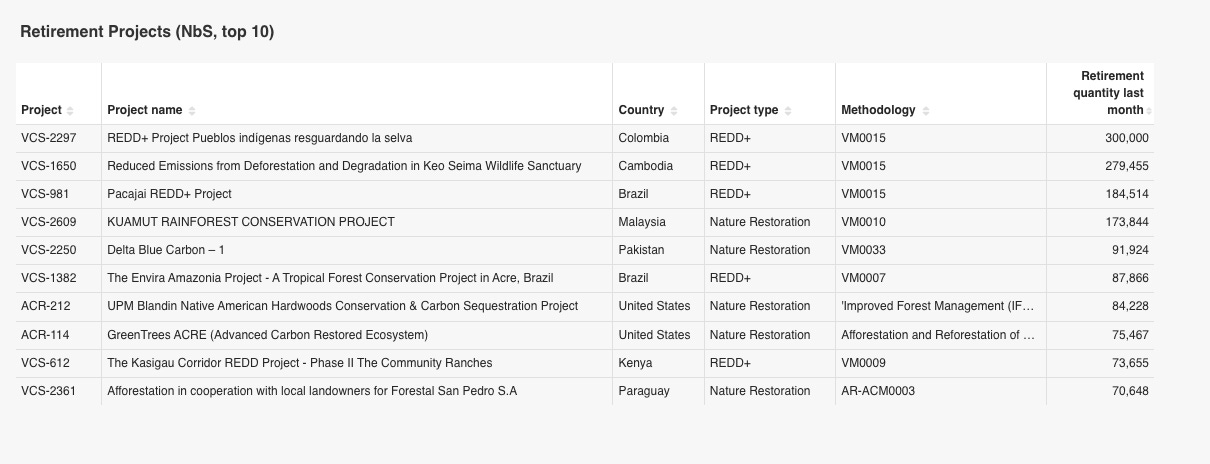

<償却された案件リスト>

2025年5月に最も多く償却されたトップ10の自然由来プロジェクトの一覧は以下の通りです。

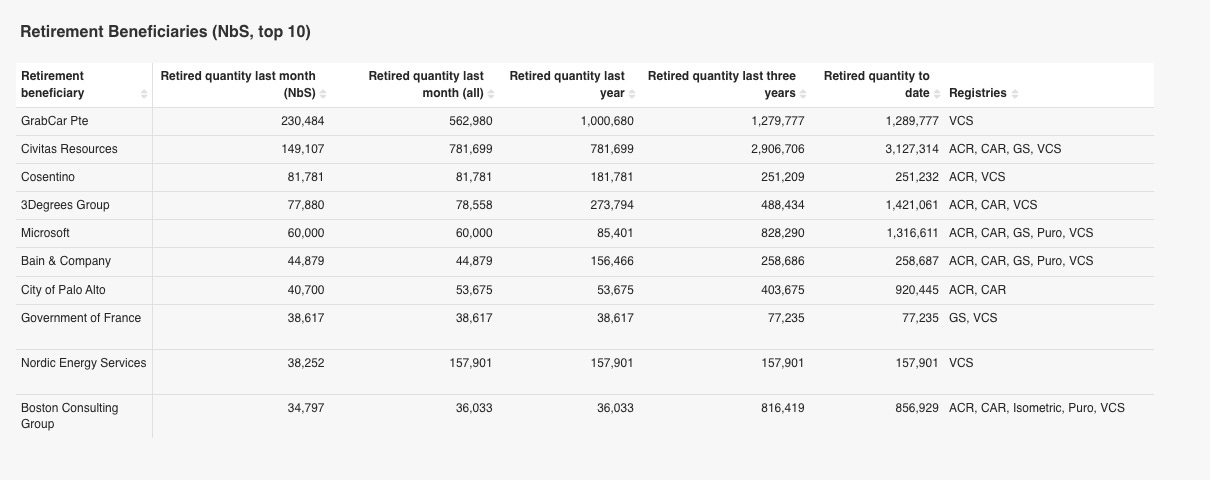

<償却企業リスト>

2025年5月に自然由来プロジェクトのクレジットを償却した上位10社は以下の通りです。

最も多くを償却した企業は東南アジアでライドシェアを展開するシンガポールのGrabcarであり、その数量はおよそ23万ユニットでした。同社はこれまで、カンボジアのREDD案件やインドネシアのKatingan(ARR, REDD, WRC)から累計1.24Mユニットを償却しています。

<自然由来とCDRプロジェクトへの投資動向>

- 対象案件: 自然由来及びCDRに対する投資を取り上げています。

- 対象期間: 2025年5月

- 留意事項: 「クレジット量(Credits)」や「投資額(Group investment)」については、発表された数字のみを記録しているため、空欄がある場合があります。また、この表でのBeneficiaryとは、投資をした企業やクレジットを購入する側の企業を指し、Investment intoとは、投資対象がプロジェクトなのかファンドなのかを示しています。5月には、自然由来とCDRのプロジェクトへの重要な投資が5件ありました。こちらの内容については、A-3: 詳細解説セクションをご覧ください。

A-2: プロジェクトパイプライン分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象案件: 自然由来及びCDRに関するパイプライン

- 対象期間: 2025年4-5月

- 留意事項: レジストリーへの反映には若干タイムラグがあるため、今後本対象期間についても案件の増減やステータス変更の可能性があることにご留意ください。

- 用語: 年間ERとは、年間の排出削減・吸収量(tCO₂e)のことを指します。このセクションでは、自然由来およびCDRに関し、先月の新しいパイプラインプロジェクトおよび、前回のニュースレターで紹介した先々月のパイプラインの更新情報をカバーします。

なお、当データベースにおける申請日(Listing Date)は、レジストリから直接取得したもの、または推定によるものです。そのため、データの網羅性・正確性は保証するものではありませんのでご留意ください。

<自然由来案件パイプライン>

2025年5月のパイプラインには60件のプロジェクトが、4月のパイプラインは先月のニュースレター発行後に更新され、現在は60件のプロジェクトが含まれています。