Monthly Methodology Updates(2024年1月)

sustainacraft: Methodology Updates (2024年1月)

株式会社sustainacraftのニュースレターです。今月はVCS方法論に関するニュースがあまり多くありませんでした。そこで、今月のVCM Updatesニュースレターでは生物多様性クレジットに関する需要側の話題を取り上げたこともあり、このMethodology Updatesでも生物多様性クレジットに関する話題 (特にスキーム開発に関する動向)を取り上げたいと思います。

Monthly Methodology Updates

今月は以下の内容を紹介します。

(1) 水田メタンプロジェクトに対するリモートセンシングを用いた検証方法のパイロットをスタート (Verra)

(2) 生物多様性クレジットのスキームの開発動向 (Pollination)

(3) IFM方法論の強化に向けた計画を公開 (Verra)

(4) IFMの方法論VM0045のマイナー改訂に対するパブリックコメント募集 (Verra)

*(3)および(4)は先月号の最後でも簡単に触れたトピックですが、少し敷衍して再度紹介します。

(1) 水田メタンプロジェクトに対するリモートセンシングを用いた検証方法のパイロットをスタート (Verra)

(link)

Verraは、イギリスのスタートアップであるMantle Labと、リモートセンシング技術を用いた水田管理プロジェクトのValidation/Verification結果のレビューを行うことを発表しました。

対象プロジェクトはCDMの方法論AMS-III.AUを用いた登録済みプロジェクトから選ばれた5件で、これらのプロジェクトの主な目的は水田の中干し期間を延長することによる排出されるメタンの削減です。

本パイロットの目的は、既存の水田管理がどうだったか、またプロジェクトで計画されている通りに管理されているのか、という点をリモートセンシングによるモニタリングでより客観的に評価し、Validation/Verificationの妥当性を担保することです。

以下のニュースレターでも紹介しましたが、本ニュースの背景を改めて紹介します。

AMS-III.AUについては、その内容や運用について以下のような問題が指摘されていました (以下の引用は上記ニュースレターより)

内容に関して

土地の層別化に関するガイダンスが不十分である

亜酸化窒素の排出量と土壌有機炭素の蓄積量の変化の考慮・モニタリング方法が不十分である

メタン測定のための標準化されたガイダンスがない

運用に関して

規制余剰要件(regulatory surplus requirements)を満たさない可能性があること

追加性におけるcommon practice analysis(一般慣行分析)がスキップされるプロジェクトが多いこと

加えて、AMS-III.AUを使用したプロジェクトのVVB (Validation and Verification Body)のレビューも合わせて行ったところ、結果の信頼性に問題があるVVBの存在が指摘され、そのリストが公開されています。

以上を受けて、VerraはAMS-III.AUの利用の恒久的な中止、および問題のVVBが関与しているAMS-III.AUプロジェクトの検討を中止しました (link)。また、2023年2月3日までにレジストリへのリスティング要請をしたAMS-III.AUプロジェクトのうち、上記VVBが関与していないものについては、2023年9月20日までにValidationを完了し、かつ問題が指摘された場合は適切に対処することを求めていました。

今回のニュースは、上述の9月20日までにValidationが完了したプロジェクトに対して、その妥当性をリモートセンシング技術を用いて客観的に行う、というものです。今回のパイロットの対象はサンプルとして選択された5件についてのみですが、その過程で発見された潜在的な問題点が全て解消され、さらに残りのプロジェクトに対しても同様の対応が完了するまで、上記の全てのプロジェクトにおいて検討やクレジット発行を停止するとしています。

このように、リモートセンシングを初めとする外部の客観的なデータソースを積極的に利用してプロジェクトの透明性を担保しようとする動きは、これまで弊社が行ってきた取り組みとも整合するものであり、今後も積極的に推進していくことが重要と考えます。

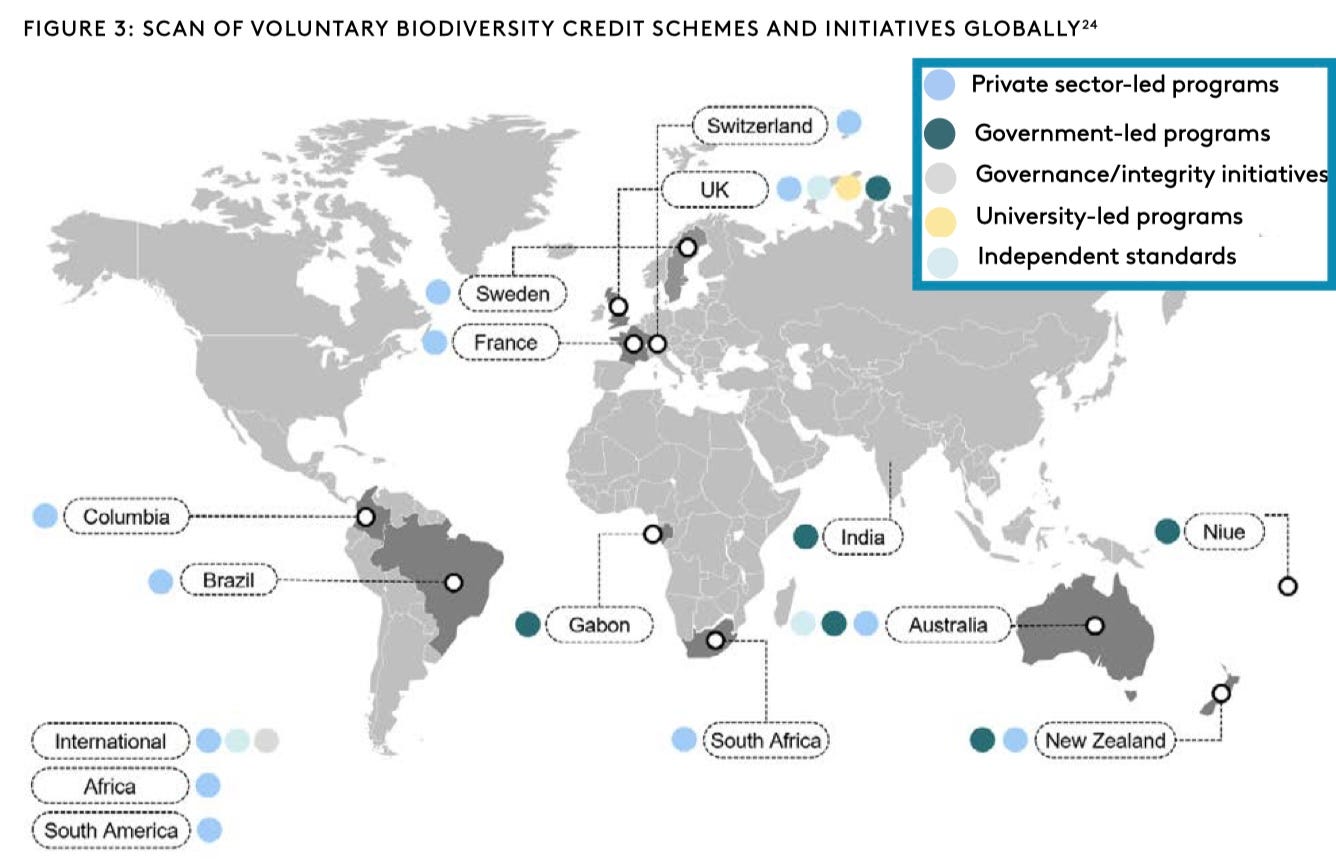

(2) 生物多様性クレジットのスキームの開発動向 (Pollination)

(link)

2023年10月にPollination Groupが発表した生物多様性クレジットの動向に関するレポートを紹介します。

2020年以降、TNFD (Taskforce on Nature-Related Financial Disclosures)やSBTN (Science Based Targets Network)、Kunming-Montreal Post-2020 Global Biodiversity Frameworkといった国際的な標準が整備されてきたことを受けて、生物多様性クレジットのスキームを開発するイニシアティブが数多く立ち上がっています (下図参照)。

生物多様性クレジットが盛り上がること自体は歓迎すべきことですが、中には透明性や技術的な要件が不明確で、取り扱いに注意が必要なスキームもあるようです。

本レポートでは、現在開発・運用が進められている生物多様性クレジットのスキームをレビューした上で、1) スキームを分析する上で参考となる4つの観点、および2) 今後の開発の方向性に対する見通しが述べられています。

以下では、これらの2点を簡単に紹介します。加えて、レポートではあまり述べられていない方法論の技術的な課題についても最後に触れたいと思います。