株式会社sustainacraftのニュースレターです。今回は、今回はMonthly VCM Updateとして、2023年12月に出された生物多様性クレジットの買い手向けのガイドという位置付けのレポートを2つ紹介します。生物多様性クレジットについては、このニュースレターでも以下のように複数回扱ってきましたが、いずれも方法論を紹介するテクニカルなものでした。

今回のレポートは買い手向けのものであり、今までの生物多様性クレジット関係の記事に比べると読みやすいのではと思います。

当社では、この半年の間に、3回ブラジル(アマゾナス州、バイーア州、マットグロッソドスル州など)に訪問しました。ブラジルでは森林再生が新たな産業として出てきつつあります。原生樹種の森林再生という難しいことを、これまで産業化されてきたユーカリなどの単一樹種の商業植林で培われた洗練されたオペレーションと、学術機関で長年研究されてきた原生樹種や生態系に関する研究結果を組み合わせて、スケーラブルな形で取り込もうとする動きがいくつか出てきています。

アマゾン地域の熱帯雨林も、バイーア州などにあるアトランティックフォレストも非常に美しい一方で、日本に帰ってくると日本の自然もこれまで感じていた以上に美しく思います。日本は斜面も急な場所が多く、土地の所有も小さく散らばっており、スケーラブルな取り組みは難しいかもしれません。しかし斜面があることで景観は日本固有の美しさがあります。

当社では、日本の陸域や沿岸域を対象とした自然資本・生物多様性の向上、およびその定量化に向けた活動も今年度からははじめており、生物多様性クレジットの創出も目指して活動しています。こちらもまた別の機会に紹介させてください。

前置きが長くなりましたが、ここからが今月分の内容です。

お知らせ

JICAさんの森から世界を変えるプラットフォーム主催セミナー「民間企業によるREDD+関連の取組」にて、住友商事さんと登壇します。こちらよりぜひご登録ください。オンライン開催です。

【日時】2024年2月9日(金)15:30~16:50

【会場】オンライン(Microsoft Teams)

Monthly VCM Update

今月は以下の内容を紹介します。

A. Voluntary Carbon Creditの市場動向

Issuance / Retirement分析

プロジェクトパイプライン分析

B. 海外の主要規制の動向

Biodiversity Credits: A Guide to Support Early Use with High Integrity(World Economic Forum)

Demand-side Sources and Motivation for Biodiversity Credits(Biodiversity Credit Alliance)

A. Voluntary Carbon Creditの市場動向 (Verra)

1) Issuance / Retirement分析

2023年12月はVerraボランタリーカーボンクレジットでは9,848,142ユニットが新たに発行され、25,243,346ユニットがリタイアされました。それぞれ前年同月比-71%、+42%となっています。

AFOLU(Agriculture Forestry and Other Land Use)プロジェクトに限ると3,395,787ユニットが発行され、17,273,573ユニットがリタイアされています。それぞれ前年同月比-53%、+86%と増加しています。

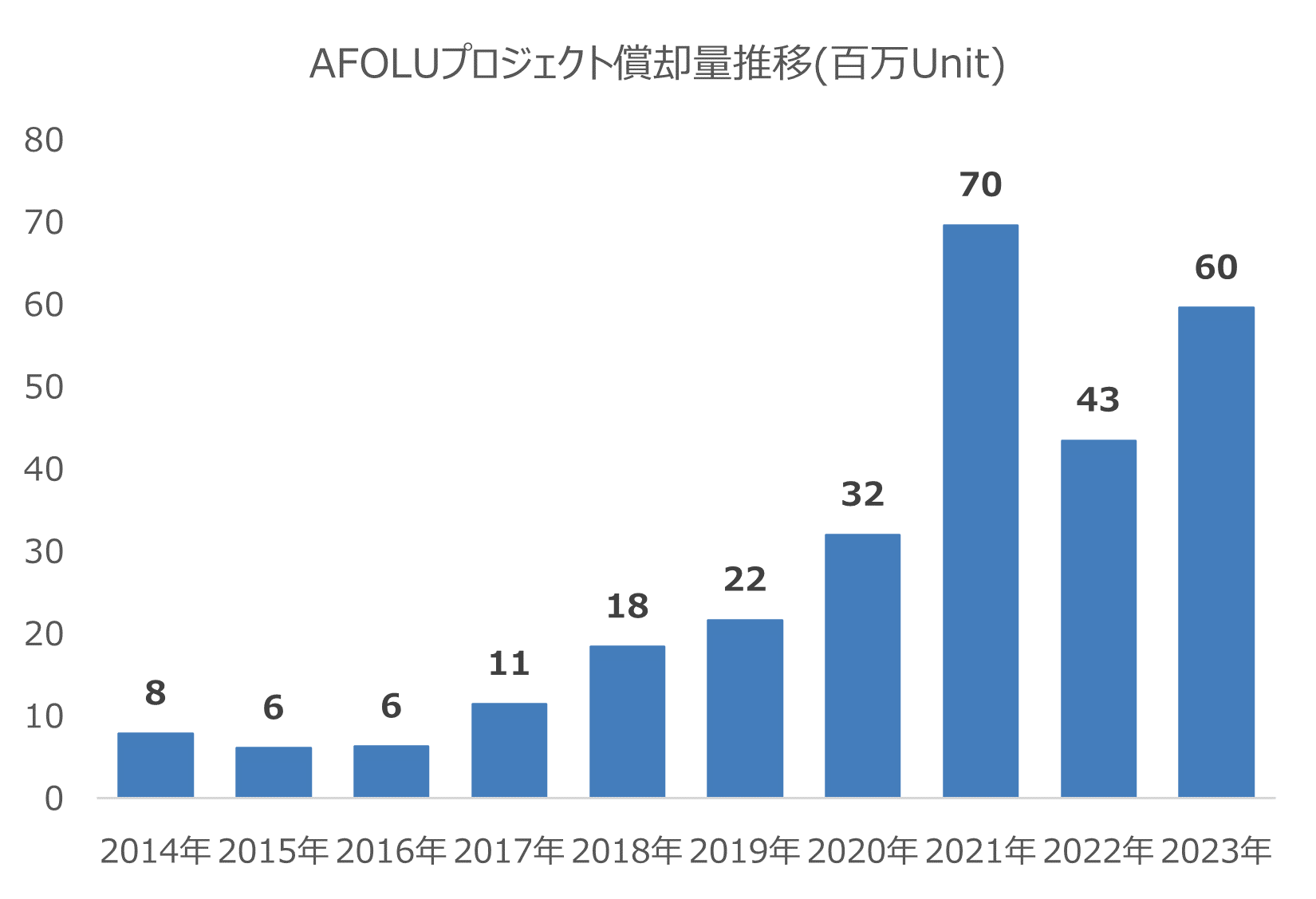

過去10年間のAFOLUプロジェクトのリタイア量推移です。2023年は、59,519,223ユニットであり、前年比+37%となりました。2021年の水準ほどではないものの、リタイア量は増加に転じています。

2023年12月にリタイアされたプロジェクトの一覧(AFOLUセクターのみ)です。上位20件のプロジェクトでリタイアメント全体の6割を占めています。国別ではIndonesiaが最大(27%)で、その後をPeru(17%)、Brazil(13%)、Belize(11%)、Cambodia(10%)が続いています。

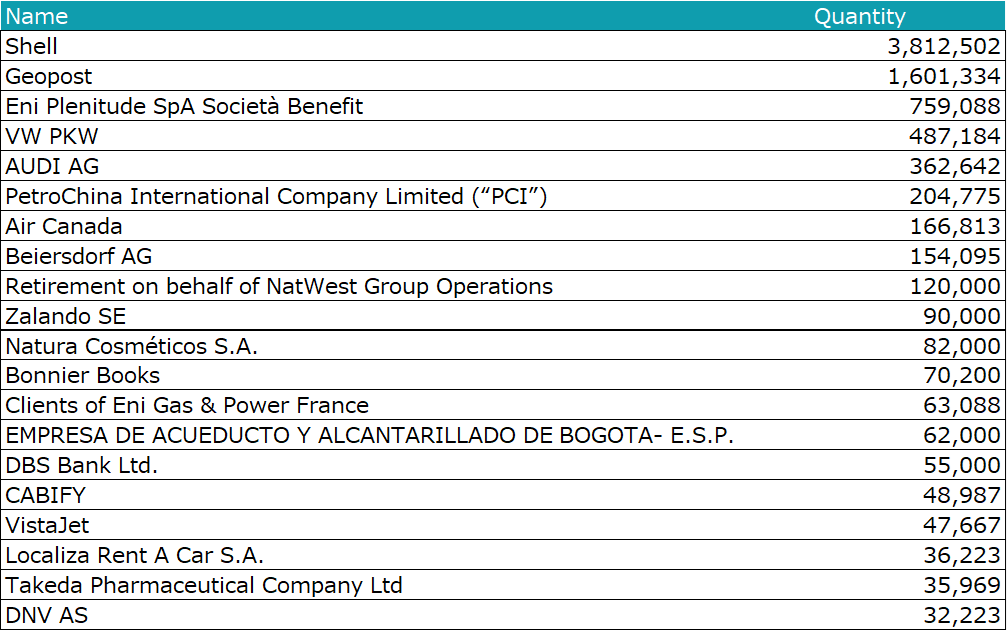

Verra AFOLUセクターのカーボンクレジットをリタイアした企業のTOP 20社は以下の通りです。先月に引き続き、Shellの償却量が非常に大きいです。2位に出ているGeopost社はフランスを中心に事業展開している陸運・個別配送を担う事業者です。同社はSBTiの指針に基づき、2040年までに2020年度比90%の排出量削減を目指し、残余排出量は植林等の吸収系カーボンクレジットの購入で中和することを公表しています。今回の償却量である160万トンは2022年度の排出量である180万トン(スコープ1-3合計)に近い規模となっています。推測ですが、2023年度の残余排出量をすべて中和した結果、160万トンの償却になったのかもしれません。

2) プロジェクトパイプライン分析

この前の記事で記載した通り、昨年末でのセミナーで用いたボランタリークレジットの2023年末までの市場動向レポートを公開しました(英語版、日本語版)。

このレポートは需要側と供給側をどちらも取り扱っておりますが、このセクションでは、このレポートの中から供給側の動向について記載しておきたいと思います。

上図は、自然由来のプロジェクトについて、案件のステータス(上から登録済み案件、パイプライン案件、それ以外)ごとに、プロジェクト種別ごとの件数(上段)と年間の排出削減・吸収量(下段)を示したものです。

これを見ると、プロジェクトの件数および年間のGHG削減・吸収量ともにこれまでにないペースで増加していることがわかります。ARR(植林案件)が多いのに加え、注目すべきはALM(農地管理)の案件であり、すでに登録されているALM案件はほとんどないのに対して、今後は爆発的に増えることが予想されます。

総量としてREDDと同程度になってくると想定される中で、間違いなく近い将来、ALM1案件についてこれまでREDDに向けられていたものと同じような品質リスクの批判が増加してくると考えます。ALMの場合、特に気にすべきは追加性です。これまで何かしらのやり方で畜産や農作物生産がやられている中で、カーボンクレジットがなければ起こり得ない活動なのかということをしっかりと見極める必要があります。

とはいえ、ALMの活動も非常に重要だと考えています。自然資本の損失のメカニズムは場所によって様々だと思いますが、基本的には3つの観点が重要だと考えています。食糧保全、今ある自然の保全(Conservation)、そして自然再生(Restoration)です。再生はお金も時間もかかりますので、保全にもお金が回らなければいけません。一方で世界全体で人口が増大し続けている中で食糧の確保も必須です。なるべく環境負荷の低い形で食糧生産をして、今ある自然は保全し、劣化したないしは無くなってしまった自然を再生していく上で、それぞれALM、REDD+、ARRが該当します。

今後CCP(コアカーボン原則)のラベルのついたクレジットが市場に出てきたり、SBTiで利用が想定されている「吸収系」のラベルのついたクレジットが市場に出てきます。そういった「ラベル」を判断材料に調達することは企業にとってはわかりやすいことだと思いますが、どこか一方にファイナンスが偏らないようには注意が必要だと思います。

一概には言えませんが、ALMは吸収系(および回避系との組み合わせ)のクレジットを創出しますが、プロジェクトの実行コストは原生樹種の植林案件のクレジットよりも安価であるケースが多いと想定されます。「吸収系」のラベルをついたものを購入するだけなら、ボリュームとしても価格としてもARRよりも魅力的に思えてしまうかもしれません。CCPや吸収系のようなラベルは参考にしながらも、企業ごとに脱炭素やネイチャーポジティブへの方針を設定して、その方針に従った形での長期的な調達戦略の策定がまず重要であると考えます。

以下に、プロジェクトサブタイプごとの月次でのパイプライン動向を表示しています。上段が件数、下段が年間ERベースです。横軸はListing Dateをベースにしています2。