Monthly: VCM Updates (9月)

sustainacraft: VCM Update (2023年9月)

株式会社sustainacraftのニュースレターです。今回はMonthly VCM Updateとして、主に2023年8月に発表されたボランタリーカーボンクレジット市場・海外規制に関するトピックを中心にお届けします。

Monthly VCM Update

今月は以下の内容を紹介します。

A. Voluntary Carbon Creditの市場動向

B. 海外の主要規制の動向

先住民族・地域コミュニティ(IPLC)へ利益分配

アフリカ各国の動き

Asia Carbon Institute発足

A. Voluntary Carbon Creditの市場動向 (Verra)

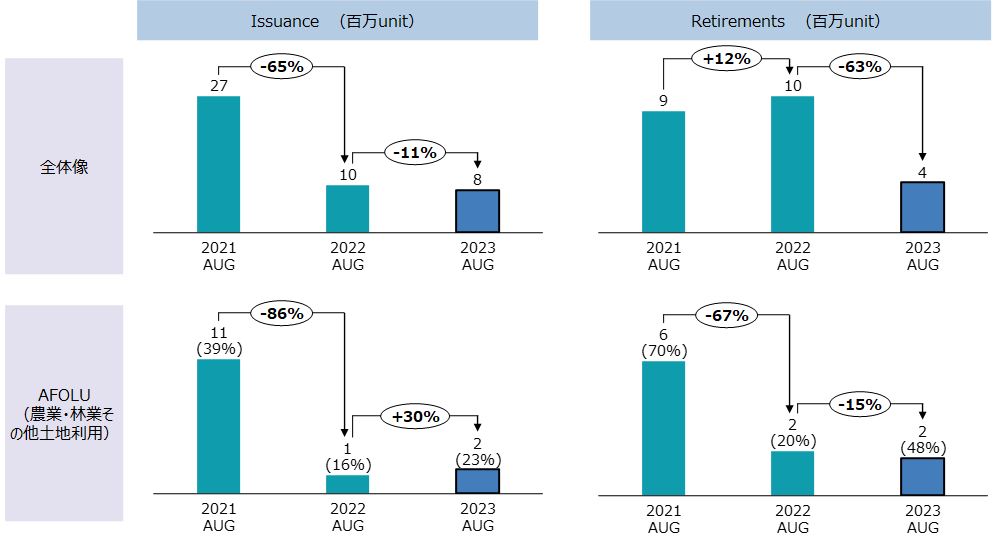

2023年8月はVerraボランタリーカーボンクレジットでは8,445,814ユニットが新たに発行され、3,615,167ユニットがリタイアされました。それぞれ前年同月比-11%、-63%と減少しています。

AFOLU(Agriculture Forestry and Other Land Use)セクターに限ると1,921,109ユニットが発行され、1,722,332ユニットがリタイアされています。それぞれ前年同月比+30%、-19%となっています。

2023年8月にリタイアされたプロジェクトの一覧(AFOLUセクターのみ)です。上位20件のプロジェクトでリタイアメント全体の8割強を占めています。リタイアされた国別ではBrazilが最大(32%)で、その後をIndonesia(23%)、China(13%)、Cambodia(10%)、Peru(9%)が続いています。

Verra AFOLUセクターのカーボンクレジットをリタイアした企業のTOP 20社は以下の通りです。Energy、Mining、Financial Institute、Consultiong、E-commerce業界の企業がリタイアをしています。第八位にランキングしたRoute社はCarbon Neutral Shippingを提供しているEコマースプラットフォーマ―です。Eコマース利用時にグリーンパッケージプロテクションを選択すると、カーボンニュートラルな手段で配送を行うとされています。

B. 海外の主要規制の動向

このセクションではボランタリーカーボンクレジットの用途・品質や、森林・自然資源の保護に関する重要な規制及び関連する情報のUpdateについて報告します。

B-1. 先住民族・地域コミュニティ(IPLC)へ利益分配

(出所:The Nature Conservancy)

自然由来のカーボンクレジットプロジェクトは土地を利用して実施されます。それらの土地は企業によって所有される場合もあれば、複数の先住民族・地域コミュニティ(IPLC:Indigenous People/ Local Communities)によって所有される場合もあります。企業が所有する場合は、その所有権は地域を管轄する政府によって認められたものとなりますが、そのような場合でも、当該土地に関連するIPLCの慣習的な土地所有権が無視されてしまっている場合も考えられます。すなわち、自然由来のカーボンクレジットプロジェクトにおいては、書類上記載されている土地所有者がどのような形態であれ、IPLCが適切に巻き込まれているか、またIPLCの貢献に対する利益分配の方法は適切か、について慎重に評価する必要があります。

先住民・地域コミュニティに対する利益分配が十分でないとする指摘は、Carbon Market Watchのレポート“Secretive intermediaries: Are Carbon Markets Really Financing Climate Action?”等をはじめとして足元で注目を集めています。今月のNewsletterでも扱っていますがアフリカ各国が自身の国で行われるカーボンクレジットプロジェクトに対して、政府・地域に対する一定の分配率を求める法案も、IPLCに対する不十分な利益分配に対抗しようとした取り組みだと考えることができます。

この問題に対して多くの自然由来のカーボンクレジットプロジェクトを推進するThe Nature Conservancy(TNC)は8月18日に報告書”Beyond Beneficiaries”を発表し、本問題に関して包括的に課題・打ち手の整理を行っています。今月はこの報告書について抜粋して紹介します。具体的な解決方法や評価基準まで踏み込んだ提案はありませんが、自然由来のカーボンクレジットプロジェクトのIPLC問題を評価するための分かりやすい枠組みが提示されていると思います。

本報告書では、1)Current Framework、2)Gap、3)Standards、4)Solutions、の四つに分けてIPLCに対する利益還元の現状、問題点、現行規格の対応、問題の解決方法の方向性について解説しています。本Newsletterでは2)のGapで記載の内容を、それに紐づく4)Solutionについて紹介します。

現在、様々な理由によってカーボンクレジットプロジェクトにより生み出される収益の分配において不平等が発生しています。ここでは、プロジェクト提案・開発・出資者と、土地所有者(IPLCが該当する場合が多い)の間での不平等や、IPLCの中でも受益者となるグループとそうでないグループの不平等が発生する可能性があります。

この不平等が生じる理由として、個別のプロジェクトに起因する問題(PROJECT LEVEL GAPS)と、個別プロジェクトを超えた問題(BEYOND PROJECT GAPS)が挙げられています。