インドネシアのカティンガンプロジェクト / 因果推論を用いたプロジェクト評価

sustainacraft Newsletter Issue #3

株式会社sustainacraftの第3回Newsletterです。今回は、森林カーボンクレジットに関する話題をお届けします。

第1回のNewsletterで紹介した通り、直近数ヶ月でもカーボンクレジットの活用に関する重要なガイダンスが数多く発表されています。これらは、クレジットの信頼性を高め、高品質なクレジットが流通することを目指しています。

これらのガイダンスが出される背景の1つに、近年批判が強まっているジャンクカーボンクレジット(気候変動対策としての実質的な効果がない自然保護活動に対して発行されたクレジット)が挙げられます。

今回は、ジャンクカーボンクレジットに関するいくつかのニュースと、因果推論技術を用いたカーボンプロジェクトの評価方法についてご紹介します。

PickUp Section

(1) インドネシアのカティンガンプロジェクト

Nikkei Asiaによるインドネシアの森林由来カーボンクレジットに対する批判

(出所, 2021/12/13)

インドネシアの中部カリマンタン州の森林保護を目指すカティンガンプロジェクトは、2010年末よりスタートした世界最大級のカーボンプロジェクトの一つです。

一方で、インドネシアではカティンガンプロジェクトの開始から半年後に森林モラトリアムと呼ばれる政策が施行され、カティンガンの当該エリアの約2/3を含む広いエリアで新たな森林伐採・開発が禁止されました。

カーボンクレジットは、追加性 (Additionality)、つまりそのプロジェクトの実施により実現した森林減少のレベルと、仮にプロジェクトが存在しなかったら実現していたであろう森林減少のレベル (これをベースラインと呼びます)との差に基づいて算出されます。

よって、仮にカティンガンプロジェクトが無かったとしても、モラトリアムの実施により森林伐採は抑制されるため、モラトリアムと重複したエリアでのプロジェクトの追加性は限定的となる可能性があります。

実際、筆者らは衛星画像を用いて独自に分析を行い、モラトリアムが行われている別地域では”年約1%しか”森林が減少していないことを発見しています。

Using satellite data from the University of Maryland, Nikkei analyzed changes in the forest area in Central Kalimantan and found that except for a year of large-scale fires, forests without concessions decreased by only about 1% a year.

それにも関わらず、プロジェクトの実行者はモラトリアムを考慮したベースラインの改定をせずに元のシナリオ通りにクレジットを発行したため、プロジェクトの本来の効果と比較して最大で約3倍過大にクレジットを発行してしまっている、とこの記事は主張しています。

Permian GlobalによるNikkei Asiaの記事への反論

(出所, 2021/12/21)

一方で、Nikkei Asiaの記事への反論もあります。ここでは、環境保全分野で活動する投資会社で、カティンガンプロジェクトのテクニカルパートナーの一つ1でもあるPermian Globalによる記事を紹介します。

Nikkei Asiaの記事の主旨は、「森林伐採のリスクはモラトリアム政策により取り除かれたため、モラトリアムとプロジェクトが重複したエリアで発行されたクレジットは妥当ではない」というものでしたが、それが誤りであるとこの記事は主張しています。

“possibility of plantation development has been almost fully eliminated by the moratorium. Now, one-third of the project’s anti-deforestation efforts are redundant.” This statement is completely untrue and recklessly naïve.

いくつか論拠を挙げていますが、中でも重要なのは以下の2点です:

モラトリアム政策は森林伐採の新規許可をストップするもので、既に許可されたコンセッションは継続される可能性がある。

クレジットは、そのプロジェクトが仮に無かった場合のベースラインとの炭素排出量の差(追加性)に基づいて計算されるのであって、対象の森林が吸収・固定する炭素量そのものに基づいて計算されるのではない。

The moratorium policy, which was announced later, and which applied only to new permits, would not have affected those concessions already granted with a permit, so they would have been able to continue operating.

Credits are issued based on the avoided emissions generated by the project through its elimination of threats. Credits are not generated by the amount of carbon dioxide absorbed / sequestered.

したがって、Nikkei Asiaの記事で行っているように、モラトリアムが実施されている別の森林を衛星画像を用いてモニタリングして、森林減少率が小さいことを確認することを以てプロジェクトの効果がないと判断するのは誤りである、と述べられています。

(2) 因果推論手法を用いた森林プロジェクトの効果分析

森林プロジェクトにおけるベースラインの設定

上の2つの記事で意見の対立が生じている要因の一つに、ベースラインの設定の問題があります。

プロジェクト開始後に発生したモラトリアムという外的環境の変化に対する認識が異なるためですが、この例に限らず、ベースラインの設定は原理的に観測できないものを対象とするため、多くの不確実性を含みます。

REDD+の主要な方法論の一つであるVM0007 / VM0015では、ベースラインはプロジェクトエリアの周辺地域の過去の森林減少トレンド(最低10年間)を外挿することで設定されますが、この方式では当然、プロジェクト申請後に起きた政策変更の影響などは反映されません。

また、ベースラインの森林減少を過大に設定することで発行されるクレジットが増加することから、申請者の恣意性が入り込む可能性もあります。

よって、信頼できるクレジットの創出には、これら外的要因の影響をなるべく排除して、プロジェクトの直接の効果(追加性)をなるべく客観的に評価する方法論が必要です。

そのような試みの一例として、以下では、因果推論と呼ばれる統計的なプロジェクト評価手法、その中でも特にSynthetic Control Methodと呼ばれるモデルを利用してカーボンプロジェクトを再評価した研究を紹介します。

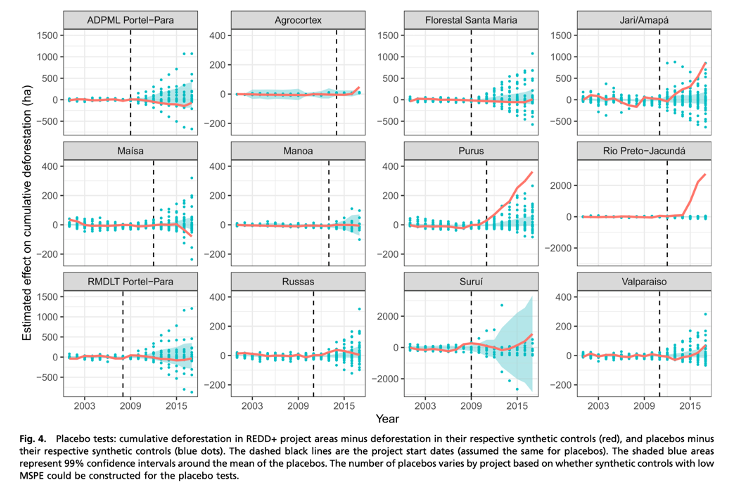

West et al. (2020): 因果推論手法を用いたAmazon地域でのREDD+プロジェクト再評価

(出所: West et al., 2020)

当論文では、Amazon地域で行われた12のREDD+プロジェクトを、因果推論手法の一つであるSynthetic Control Method (SCM, Abadie et al., 20102)と呼ばれるモデルを用いて再評価しています。

SCMは、プロジェクトが行われていない複数地域のデータを適切に重みづけて、「もし当該地域でプロジェクトが行われていなかったら実現したであろう仮想的な森林減少のトレンド」(まさにカーボンクレジットにおけるベースラインです)を統計的に適切に推定することで、プロジェクトの経時的な効果を評価する手法です。

プロジェクトの実施前後で参照地域で実現したデータを用いてベースラインを計算することから、参照地域で政策の変更などの外的要因の影響があれば生成されたベースラインにもそれを反映することができます。それにより、プロジェクトの純粋な効果のみを推定することができます。

表題論文が対象としているAmazon地域では、カティンガンのケースと同様に、プロジェクト開始後にブラジル政府による森林伐採抑制政策(National Climate Change Plan)が実施されたため、プロジェクトの追加性の有無が論点とされています。これをSCMを用いて検証します。

結果として、ほぼ全てのプロジェクトにおいて統計的な有意性がなかった(=プロジェクトの効果がゼロであるという帰無仮説を棄却できない)にも関わらず、多くのクレジットが発行されていた、という結論となっています (横軸は時間、縦軸は森林減少量の変化。赤線が下方に振れているほどプロジェクトの効果が大きい3)。

その要因は、プロジェクト申請時のベースラインは森林伐採抑制政策の施行という外的変化 を考慮していないため、多くのプロジェクトで将来の森林伐採のトレンドを過大評価しているためとされています

(縦軸は累積での森林伐採量、オレンジが申請時のベースライン、ブルーがSCMにより推定されたベースライン)

News from sustainacraft

● SAP.iO Foundry Tokyoに採択されました

SAPジャパンが実施するスタートアップ支援プログラムです。

Closing remarks

ベースラインはデータとして観測できない対象であることに原理的な難しさがあります。このことは因果推論の根本問題 (the fundamental problem of causal inference) (Holland, 1986)と呼ばれ、データがいくら豊富にあったとしても解決されることのない課題です。

以下は、先日開催されたScience Based Target for Natureでのセッション4で出されたスライドです。自然資本を評価する枠組みが現在いくつも出てきていますが、以下の対立構造はカーボンクレジットの評価にも当てはまると思います。

当社では、統一的な枠組みにおける評価をしつつも、その枠組みには入らないプロジェクト個別要素についても、丁寧にデータを解釈して情報開示することを実施していきたいと考えています。

以上、sustainacraftのNewsletter #3でした。このNewsletterでは、隔週から月1回程度の頻度でNbSに関する日本語での情報発信をしていく予定です。

当社の会社概要資料はこちらで公開しておりますので、ご参照ください。

Disclaimers:

This newsletter is not financial advice. So do your own research and due diligence.

カーボンプロジェクトの設計書 (PDD: Project Design Document)は一般公開されており、誰でもアクセスすることが可能です。カティンガンプロジェクトのPDDはこちらのVerraのレジストリにあり、プロジェクトのステークホルダーなども確認することができます。

Abadie, A., Diamond, A., & Hainmueller, J. (2010). Synthetic control methods for comparative case studies: Estimating the effect of California’s tobacco control program. Journal of the American statistical Association, 105(490), 493-505.

一部ではプロジェクト開始後に逆に森林減少が加速していますが、これは森林火災の発生に一因があると述べられています。

現状のScience Based Target for Natureのガイドラインに対する企業からのフィードバックをまとめたセッションでした。