2025年1月 VCM Updates: Section A

VCM Updates Section A: Voluntary Carbon Creditの市場動向

株式会社sustainacraftのニュースレターです。本記事はVCM Updates(ボランタリーカーボンマーケットのアップデート)のセクションA(市場動向編)です。

«VCM Updatesの構成»

A. Voluntary Carbon Creditの市場動向 ← 本記事の対象

クレジット発行・償却・投資動向分析

プロジェクトパイプライン分析

詳細解説セクション

自然由来案件への投資案件

クレジット償却企業のケーススタディ

プロジェクトパイプラインケーススタディ

B. 海外の主要規制の動向

はじめに

クレジットの発行・償却・投資動向、及び、案件パイプライン動向について

12月は毎年償却量が多くなる月ですが、2023年12月の数量ほどは償却されず、2024年1年間の償却量は163 M tCO2となり、年間合計の償却量は結果的に2023年とほぼ同等水準でした。年間を通したサマリーについては、前回のこちら記事をご参照ください。以下は月次の償却量を示しています。

投資動向としては、先月分も含め、日本企業による大きな投資は、自然再生系については、森林ファンドへの投資が最も多い形態となっています。一方で海外企業や炭素除去のバイヤーズクラブによる投資は、今回紹介する案件については、デベロッパーのエクイティではなく、プロジェクトそのものに対する投資という形態が観察されました。

新規の案件パイプラインについては、毎月お伝えしている通りVM0047やVM0042といった、植林・再植林や再生農法の方法論を用いた案件が多く申請されています。今まではあまりARR案件が組成されていなかった、中東のUAEのような場所での案件も申請されています。

かなり前の記事になりますが、森林プロジェクトの経済性という記事では、森林プロジェクトにおける「機会コスト」や、機会コストを用いた森林プロジェクトのコストベネフィット評価の学術論文を複数紹介しました。炭素除去に対する需要の高まりを受け、炭素価格が上昇してくると、これまでの炭素価格では成り立たなかった場所でもARR案件が成り立つというシナリオが今後ありえます。実際にすでに生じてきているこのようなトレンドは、市場が炭素便益に対してより高い価値をつけることで、以前の炭素価格では実現しなかった気候変動へのファイナンスが実現する、ということで、まさにこの「経済性」の記事で紹介したことが起きてきている、と解釈できます。一方で、過去の類似案件事例がなかったり、その場所に適した樹種選定に関する情報が不足しているケースも多く、慎重に評価する必要があります。

需要家側の動向について

今月も先月に続いて、金融セクターの、特にNet Zero Banking Alliance(NZBA)の動向を紹介します。NZBAに関する動向は先月も紹介しましたが、昨年12月の初めから今年の1月にかけて、6つのアメリカの銀行と5つのカナダの銀行がNZBAを脱退しました。各銀行からの公式発表ではNZBA脱退の明確な理由は示されていませんが、この背景には米国共和党による政治的圧力があることは明らかです。

A. Voluntary Carbon Creditの市場動向 (Verra)

A-1: クレジット発行・償却・投資動向分析

- 分析対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、Puro (Puro.earth), Isometric

- 対象期間: 2024年12月

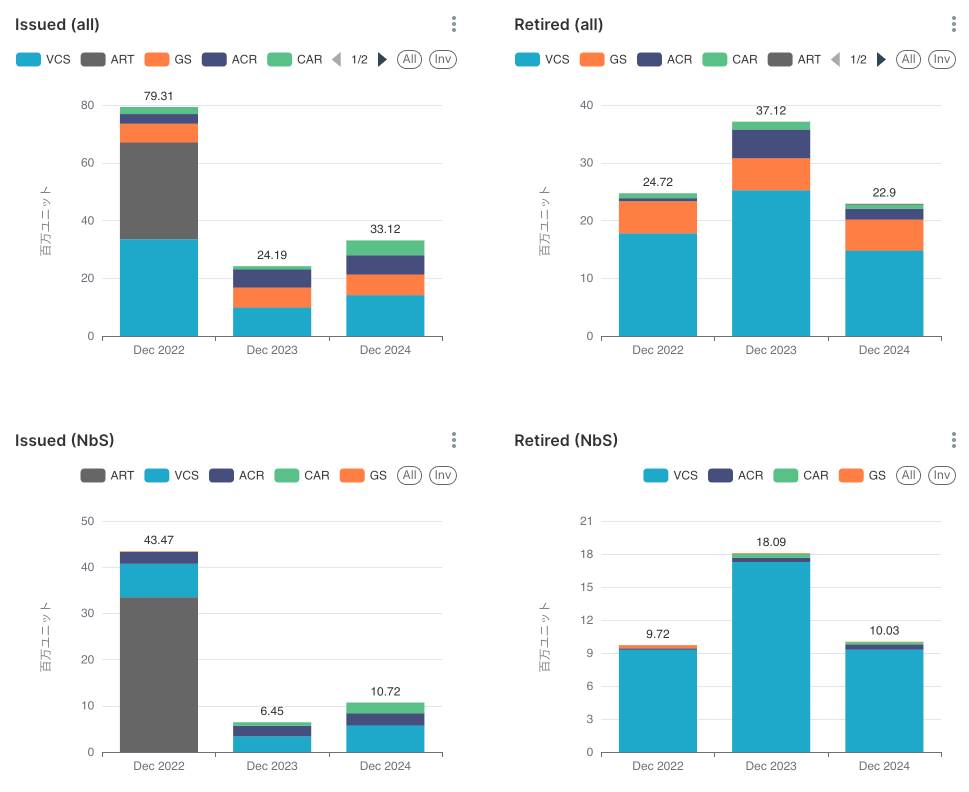

- 留意事項: 償却した企業について、レジストリーに対して実名での登録は義務付けらておらず、正確性は保証できない旨ご了承ください。また、レジストリーへの反映には遅れがありますので、今後も本対象期間中について案件の増減やステータス変更の可能性があることにご留意ください。本対象期間の発行・償却実績は以下のとおりです(括弧内は前年同月比)。

発行実績: 33.12百万(+37%)、うち自然由来10.72百万(+66%)

償却実績: 22.9百万(-38%)、うち自然由来10.03百万(-45%)

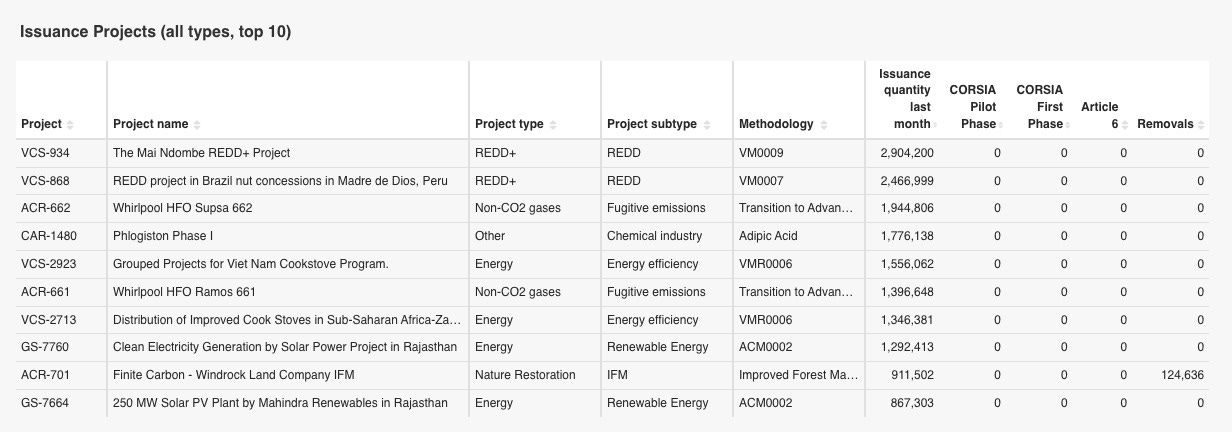

<発行された案件リスト>

以下は、本対象期間にクレジットが発行されたプロジェクトの上位10件です。

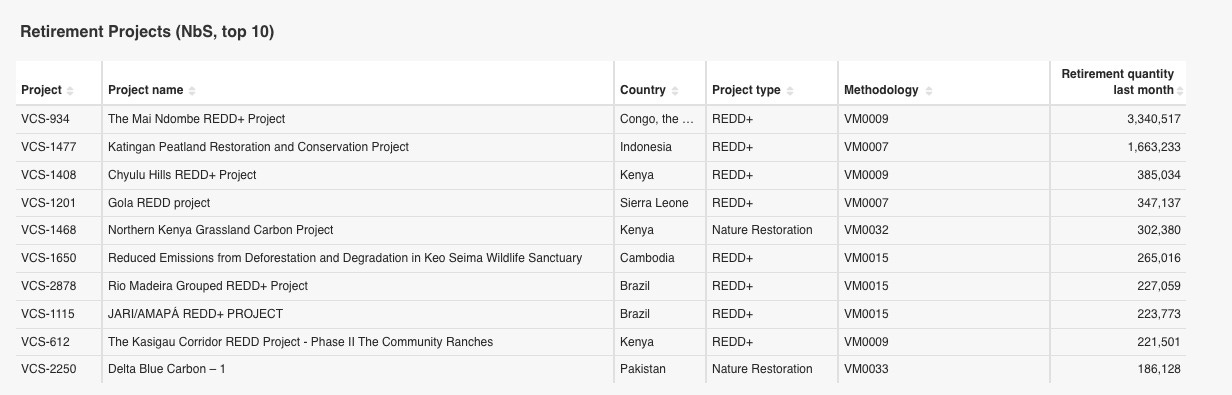

<償却された案件リスト>

本対象期間に最も多く償却されたトップ10の自然由来プロジェクトの一覧は以下の通りです。

<償却企業リスト>

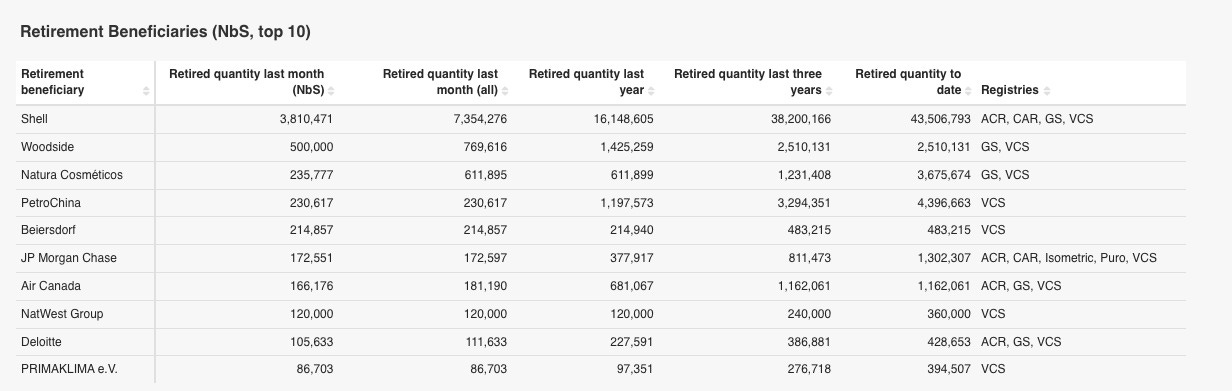

対象期間中に自然由来プロジェクトのクレジットを償却した上位10社は以下の通りですが、昨年12月から今年1月にかけて、米大手金融機関がNet Zero Banking Allianceを脱退するニュースが相次ぎましたので、今月のニュースレターでは金融セクターの償却動向を特集します。

<自然由来プロジェクトへの投資動向>

- 対象期間: 2024年12月

- 留意事項: 自然再生やREDD+、及び、自然由来系のCDR案件に対する投資を取り上げています。また、「クレジット量」や「投資額」については、今後の想定値である場合があります。12月には、自然由来のプロジェクトへの重要な投資が9件ありました。

A-2: プロジェクトパイプライン動向

分析対象レジストリー: VCS(Verra)、GS(Gold Standard)

対象期間: 2024年12月

留意事項: レジストリーへの反映には若干タイムラグがあるため、今後本対象期間についても案件の増減やステータス変更の可能性があることにご留意ください。

用語: 年間ERとは、年間の排出削減・吸収量(tCO₂e)のことを指します。このセクションでは、まず新しいパイプラインプロジェクトを紹介し、その後、前回のニュースレターに反映されていなかった先月のパイプラインでの重要な変更点をレビューします。

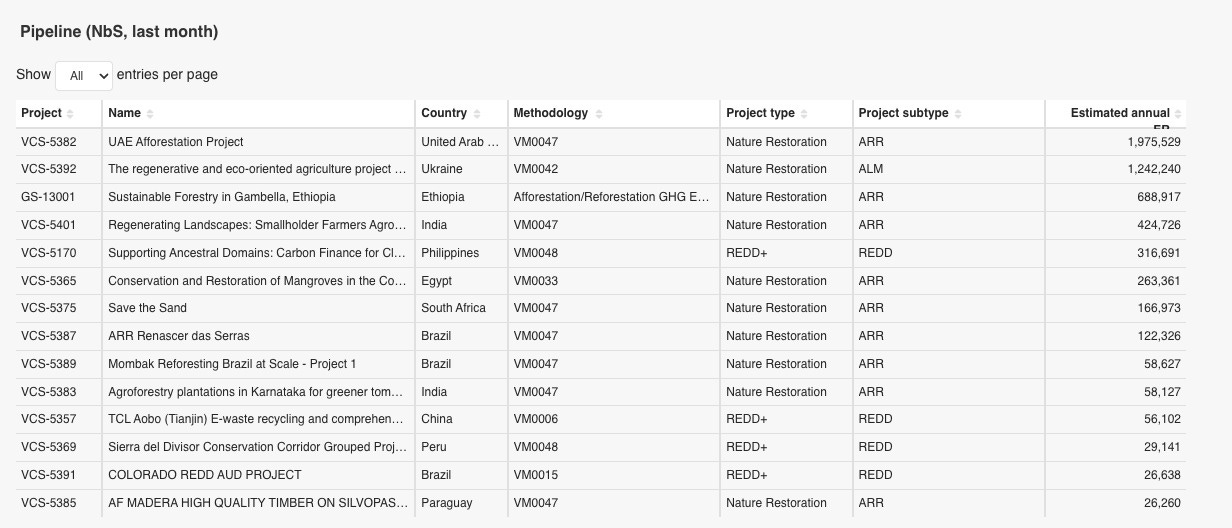

<今月分パイプライン>

パイプラインには、すべての種類を含めて合計14件のプロジェクトがあり、自然由来案件に関しては以下の7件が含まれています。このニュースレターでは、VCS-5382とGS-13001について取り上げます。

<前月パイプラインの重要変更点>

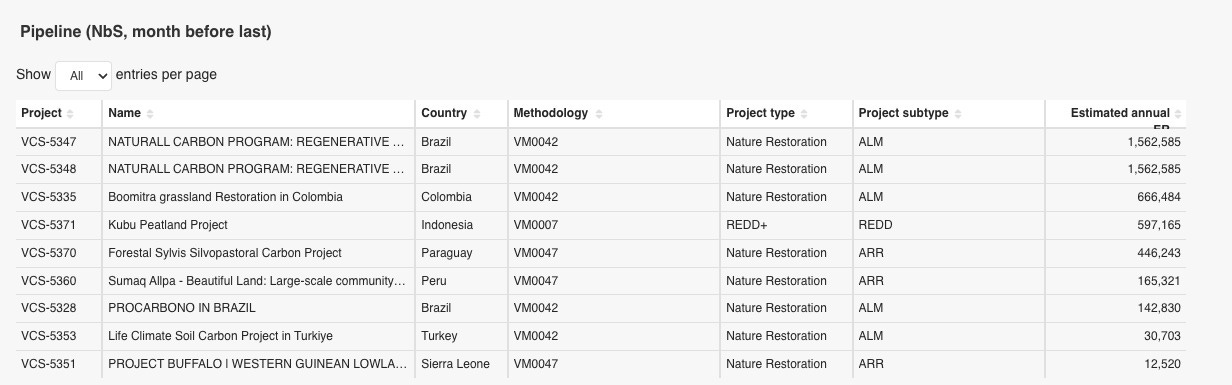

先月のニュースレターでは、11月のパイプラインには合計3件のプロジェクトが含まれていました。しかし、最新のデータ更新後、新たに6件のプロジェクトが追加されました。そのうち、VCS-5347とVCS-5348の2件は、先月紹介されたプロジェクトよりも高い推定年次ERを持っています。

A-3: 詳細解説セクション

このセクションでは、前述で紹介した償却企業や投資案件、パイプライン案件についての一部案件について、より詳細な解説をしています。<自然由来プロジェクトへの投資動向>

このセクションでは、先月に発表された自然由来案件への投資に関する内容について紹介します。