2025年10月 VCM Updates: Section A

VCM Updates Section A: Voluntary Carbon Creditの市場動向

株式会社sustainacraftのニュースレターです。本記事はVCM Updates(ボランタリーカーボンマーケットのアップデート)のセクションA(市場動向編)です。

«VCM Updatesの構成»

A. Voluntary Carbon Creditの市場動向 ← 本記事の対象

クレジット発行・償却・投資動向分析

プロジェクトパイプライン分析

詳細解説セクション

B. 海外の主要規制の動向

はじめに

今月のニュースレターでは、クレジットの発行・償却実績は、2025年9月のデータを扱います。

クレジット発行実績

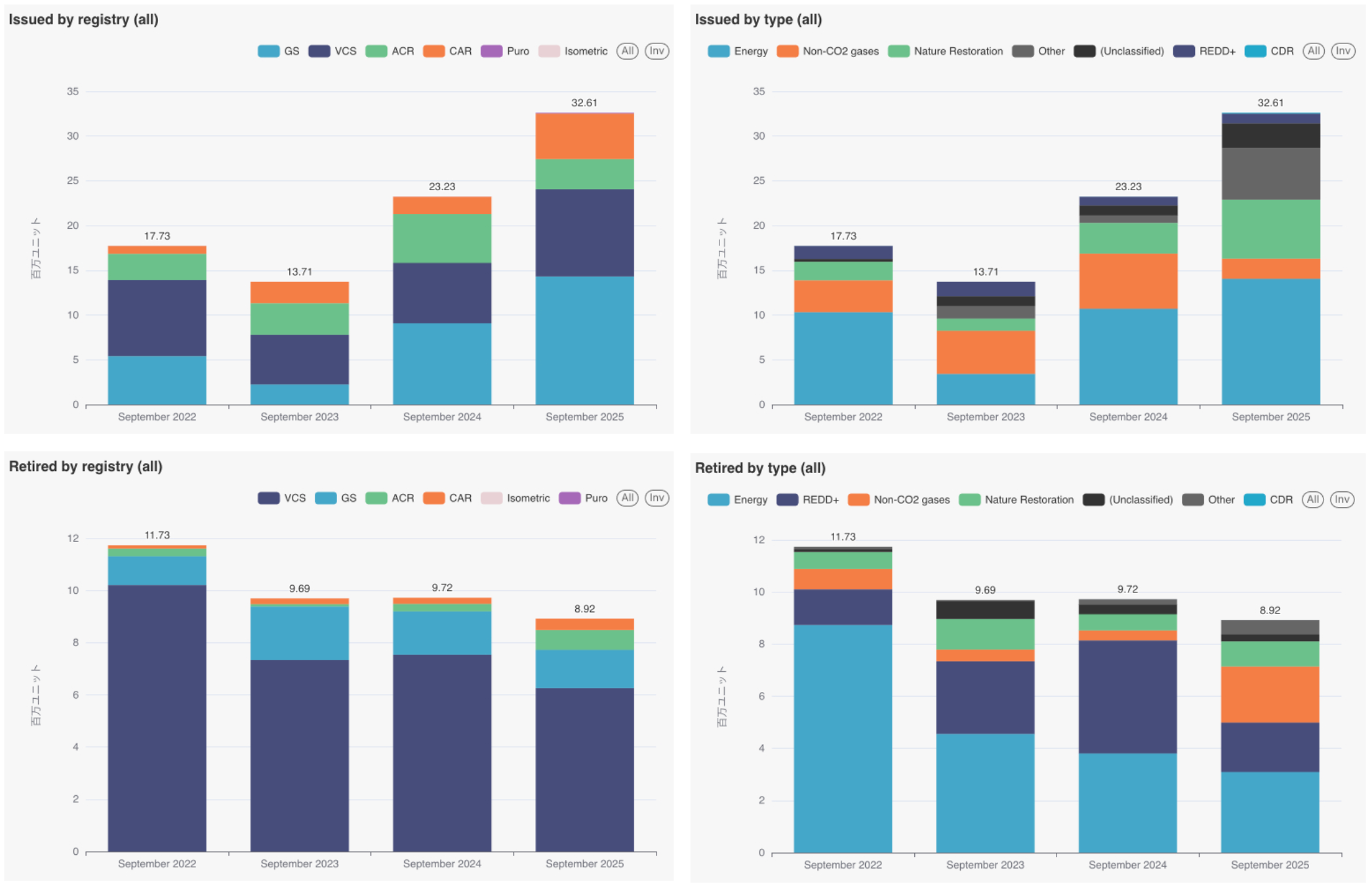

2025年9月の全体発行量は、発行量が前年同期比で40%以上増加し、過去3年間で最も多い水準を記録しました。一方で、償却量は減少傾向にあります。

特に注目されるのは、ラベル付きクレジットの動向です。Article 6およびCORSIAラベルの発行がルワンダのクックストーブ案件で確認され、東アフリカ地域のプロジェクトが引き続き市場で重要な役割を果たしています。また、CCPラベルでは、ウズベキスタンのFugitive Emissions案件が引き続き最も多く発行されており、Removalラベルについては、米国のACRにおけるIFM案件の発行量が合計で最も多くなっています。

案件パイプライン動向

9月に新たに登録された自然由来案件が29件、CDR案件が3件確認されました。

特にメキシコと米国のIFM案件が最も多くなっています。また、ケニア・シエラレオネのARR案件やインドのALM案件など、先月のニュースレターと比べて地理的により多様になっています。

8月のパイプラインは、先月のニュースレター発行後に更新され、モンゴルなどのARR案件が追加されました。詳細は後述していますが、モンゴルのARR案件は非常に大規模であり、また国全体としてパリ協定第6条の下でのクレジット取引の可能性を探るような動きも加速しており、JCMクレジットの供給元としても注目しています。

投資動向

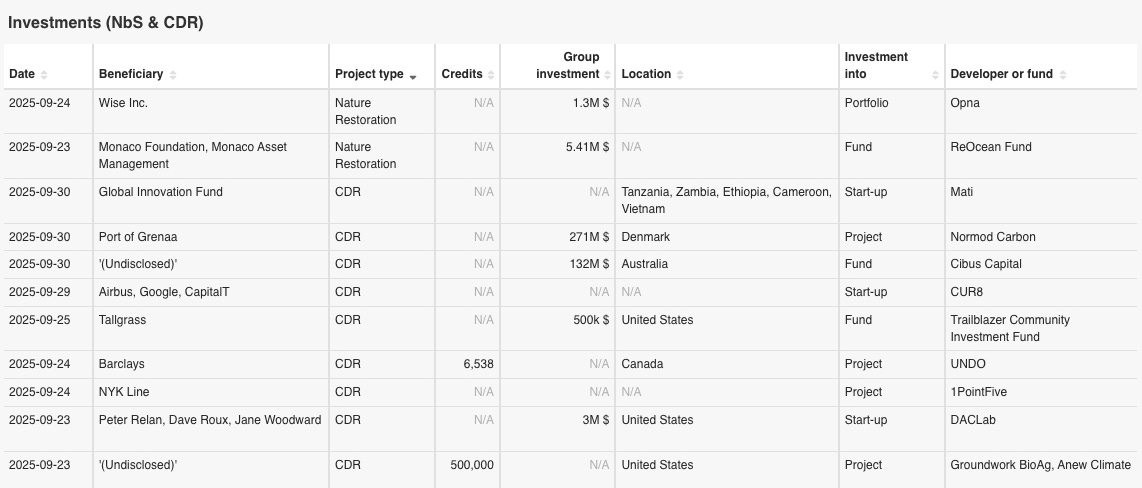

自然由来およびCDR案件への投資は11件確認されました。特に、資金提供やオフテイク契約を通じて、自然再生、岩石風化、DACなど、多様な技術分野に対する関心が高まっています。自然由来向けの投資では、ロンドンのフィンテック企業Wiseや環境保全財団であるMonaco Foundationなどによる新規投資が注目され、海洋・生態系回復、ブルーエコノミー、アグロフォレストリーといったテーマが強調されました。なかでもWiseは、従来のオフセットからポートフォリオ型の除去投資へと移行する動きを示しており、フィンテック分野において、自然由来およびハイブリッド型CDR市場の初期の金融仲介機関としての地位を確立することを目指しています。

一方、CDR分野では、米国のベンチャーキャピタルであるAirbus Ventures、英国の大手銀行Barclays、日本郵船(NYK)などの大手企業による、直接的な除去技術(DAC)への投資やオフテイク契約が進展しています。特にNYKは1PointFiveからのクレジット購入が2回目となり、DACクレジットは平均でUS$500/tc02を超える高価格で取引されています。これは、その高い耐久性と検証可能性に対して市場が大きな価値を置いていることを示しています。

A. Voluntary Carbon Creditの市場動向

A-1: クレジット発行・償却・投資動向分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象期間: 2025年9月

- 留意事項: 償却した企業について、レジストリーに対して実名での登録は義務付けらておらず、正確性は保証できない旨ご了承ください。また、レジストリーへの反映には遅れがありますので、今後も本対象期間中について案件の増減やステータス変更の可能性があることにご留意ください。2025年第9月の発行・償却実績は以下のとおりです。

発行実績:32.61百万(前年同期比+40.37%)

対象期間の発行数は過去3年の同期と比べて今期の発行量が最も多く、300百万を上回りました。

レジストリ別のデータを見てみると、VCS、CAR、GSからの発行割合が前年同期に比べて増加している一方、ACRの発行割合は減少しています。タイプ別には、エネルギー(GSとVCS)や自然再生(VCSやCARなど)が増加している一方、非CO2ガスは減少しています。

さらに、「Other」カテゴリーでは多くのクレジットが発行されており、その数は約580万トンに上ります。このうち約140万トンは化学産業(米国の案件、GS-1480)によるもので、その他には安全な飲料水の供給や建設関連のプロジェクトタイプが含まれます。

償却実績:8.92百万(前年同期比-8.23%)

9月の償却は前年同期比でわずかに減少しており、3年ぶりに900万ユニットを下回りました。

レジストリとプロジェクトタイプの割合を見ると、VCSが大半を占め、ACRとCARが増加しています。エネルギーとREDD+が半数を占める構図は変わっていませんが、非CO2ガスは大きく増加しています。

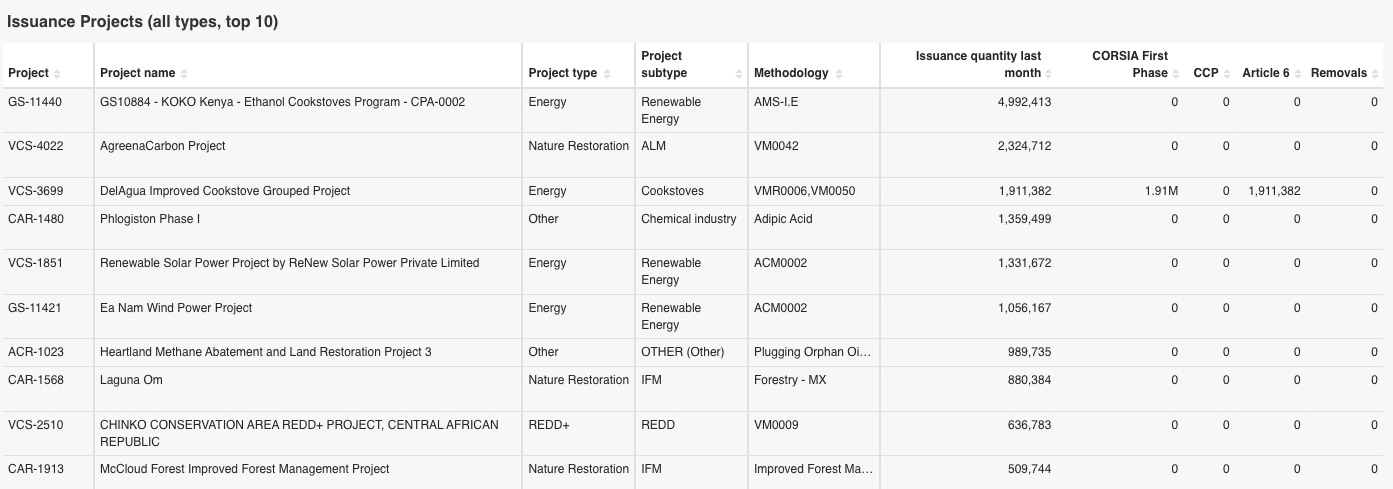

<発行された案件リスト>

以下に表示されているクレジットのラベルは、すべて各認証機関(レジストリ)から提供された情報に基づいています。したがって、以下にご留意ください。

・方法論自体がCORSIA適格(eligible)・CCP認定(approved)であっても、レジストリ側のデータにラベル情報が含まれていない限り、上記の表ではラベル付きのクレジットとしてカウントされません。

・Article 6ラベルの情報を提供しているのは、VCSおよびGSのレジストリのみです。以下は、2025年9月にクレジットが発行されたプロジェクトの上位10件と、ラベル(Article 6、CCP、CORSIA、Removal)が発行された案件リストです。

発行プロジェクト上位リスト

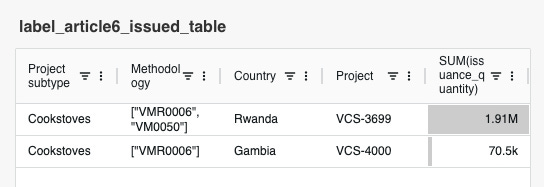

ラベル発行実績(Article 6)

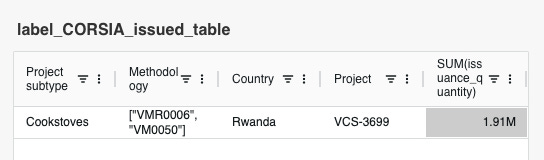

9月は、ルワンダとガンビアのクックストーブ案件に対してArticle 6ラベルが発行されています。これまでの発行実績を見ると、同ルワンダのクックストーブ案件(VCS-3699)が全体の約2割を占めており、ルワンダのクックストーブ案件全体は8割以上を占めています。この後に取り上げるCORSIAラベルも同様ですが、少数の案件が発行量の多くを占めるという特徴があります。

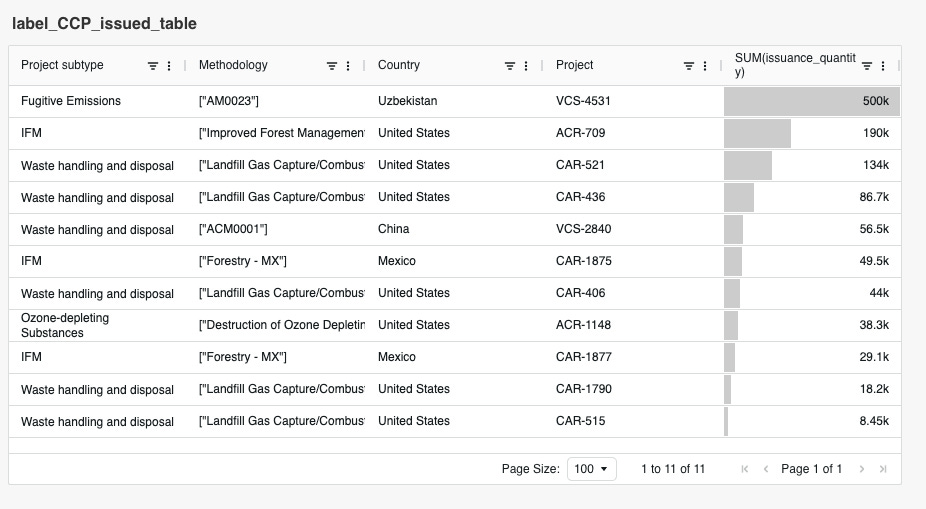

ラベル発行実績(CCP)

CCPラベルに関しては、前月と同様に、9月は主にウズベキスタンのFugitive Emissions案件に対して発行されています。これまで、Fugitive Emissionsを中心とした非CO₂案件で多くのクレジットが発行されており、その中でもVCS-4531案件は、過去3か月間連続で最も多くのCCPラベル付きクレジットを発行しています。

ラベル発行実績(CORSIA)

9月は、前述のArticle 6ラベルが付与されたルワンダのクックストーブ案件で、CORSIAラベルの発行がありました(Phase 1、Vintageは2023と2024)。なお、現在発行されているCORSIAラベルには、Pilot PhaseとPhase 1のものがあります。Phase 1(2024〜2026)では、すべてのVintage(2021〜2026)にLoAが必要となります。今回発行が確認されたクレジットについてもLoAが求められるため、すでにLoAが発行済みであることを確認しました。

ラベル発行実績(Removal)

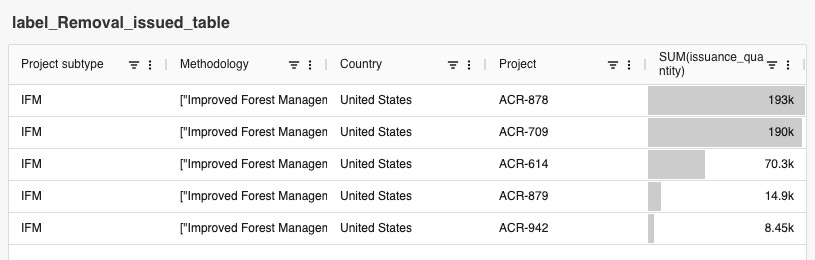

最後に、Removalラベルにつきまして、9月には米国のIFM案件5つ(全てACR)で発行がありました。これまで、Removalラベルの米国IFMプロジェクトはすべてACRに登録されており、発行されたRemovalクレジットの半数以上を占めています。

<償却された案件リスト>

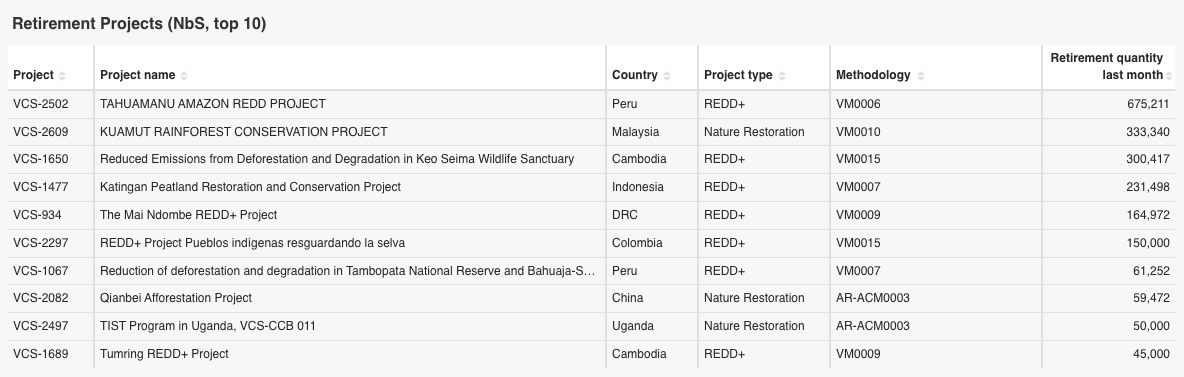

2025年9月に最も多く償却されたトップ10の自然由来プロジェクトの一覧は以下の通りです。

一番償却が大きかったのは、ペルのREDD案件(VCS-2502)で、67万ユニットを超える償却が確認されました。同案件では、今年初めてクレジットが償却されましたが、前回の償却は2024年6月に行われ、80万ユニットを超える量が償却されていました。

<償却企業リスト>

2025年9月に自然由来プロジェクトのクレジットを償却した上位10社は以下の通りです。

最も多くを償却した企業はPetroChinaであり、その数量は23万ユニットでした。同社はこれまで、REDDおよび自然再生案件に累計484万ユニットを償却しています。その中には、インドネシアの大規模プロジェクトであるKatingan案件(VCS-1477)も含まれています。

<自然由来とCDRプロジェクトへの投資動向>

- 対象案件: 自然由来及びCDRに対する投資を取り上げています。

- 対象期間: 2025年9月

- 留意事項: 「クレジット量(Credits)」や「投資額(Group investment)」については、発表された数字のみを記録しているため、空欄がある場合があります。また、この表でのBeneficiaryとは、投資をした企業やクレジットを購入する側の企業を指し、Investment intoとは、投資対象がプロジェクトなのかファンドなのかを示しています。9月には、自然由来とCDRのプロジェクトへの重要な投資が11件ありました。こちらの内容については、A-3: 詳細解説セクションをご覧ください。

A-2: プロジェクトパイプライン分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象案件: 自然由来及びCDRに関するパイプライン

- 対象期間: 2025年8-9月

- 留意事項: レジストリーへの反映には若干タイムラグがあるため、今後本対象期間についても案件の増減やステータス変更の可能性があることにご留意ください。

- 用語: 年間ERとは、年間の排出削減・吸収量(tCO₂e)のことを指します。このセクションでは、自然由来およびCDRに関し、先月の新しいパイプラインプロジェクトおよび、前回のニュースレターで紹介した先々月のパイプラインの更新情報をカバーします。

なお、当データベースにおける申請日(Listing Date)は、レジストリから直接取得したもの、または推定によるものです。そのため、データの網羅性・正確性は保証するものではありませんのでご留意ください。

<自然由来案件パイプライン>

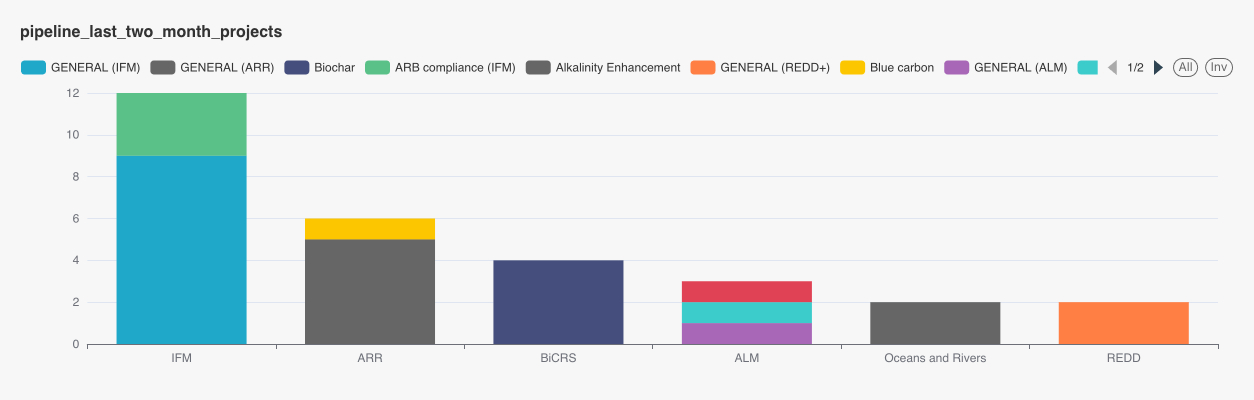

2025年9月のパイプラインには29件のプロジェクトが、8月のパイプラインは先月のニュースレター発行後に更新され、現在は17件のプロジェクトが含まれています。

この2ヶ月を通して、案件数としてはIFM案件が一番多くなっています。その多くがCARのメキシコと米国での案件です。