2025年9月 VCM Updates: Section A

VCM Updates Section A: Voluntary Carbon Creditの市場動向

株式会社sustainacraftのニュースレターです。本記事はVCM Updates(ボランタリーカーボンマーケットのアップデート)のセクションA(市場動向編)です。

«VCM Updatesの構成»

A. Voluntary Carbon Creditの市場動向 ← 本記事の対象

クレジット発行・償却・投資動向分析

プロジェクトパイプライン分析

詳細解説セクション

B. 海外の主要規制の動向

はじめに

クレジット発行実績から

クレジットの発行実績としては、「①マレーシアのIFM案件で約80万tCO2e吸収ラベルのついたクレジットが発行されたこと」、「②ウズベキスタンのFugitive Emission案件で約100万tCO2eのCCP(Core Carbon Principle)ラベル付きクレジットが発行されたこと」の2点を、JCMの観点から注目します。

マレーシアはJCMパートナー国候補としても期待されています。マレーシアだけでなく、東南アジア諸国でIFM案件は近年増加しており、プロジェクト実施コストがARR(植林・再植林)と比べると相対的に低く、かつ、活動内容によっては吸収系ラベルも付与されうる中で、JCMに方法論として含めることができると、大きなポテンシャルが期待できます。JCMにおいて、「吸収系」であるかはGX/ETSの観点では求められるものではありませんが、企業によっては吸収系を気候変動対策の取り組みとして重視している中で、東南アジアでのIFMはある程度スケーラビリティもある吸収系のクレジットの供給源なりうると考えます。

Fugitive Emission案件は、この数年で案件数もクレジット発行数も増えているカテゴリーで、当社の分類では、「非CO2削減」という、より大きなカテゴリーに含めています。最近、日本とインドがJCMパートナーシップを締結したことはこの業界で話題となっていますが(今月のSection Bの記事でも取り扱います)、現時点では、インドはパリ協定6条2項に含める活動を明確に制限している(6条4項の参加要件と同じ)中、インドからの供給ポテンシャルとしてはFugitive Emissionを含む非CO2削減案件はある程度の数量が見込まれます。方法論としてもCCPが付くようなものも出てきていることから、オフテイカー・投資家にとっては、ある程度の数量もありつつ、安心して取引できる活動タイプになるのではないでしょうか。

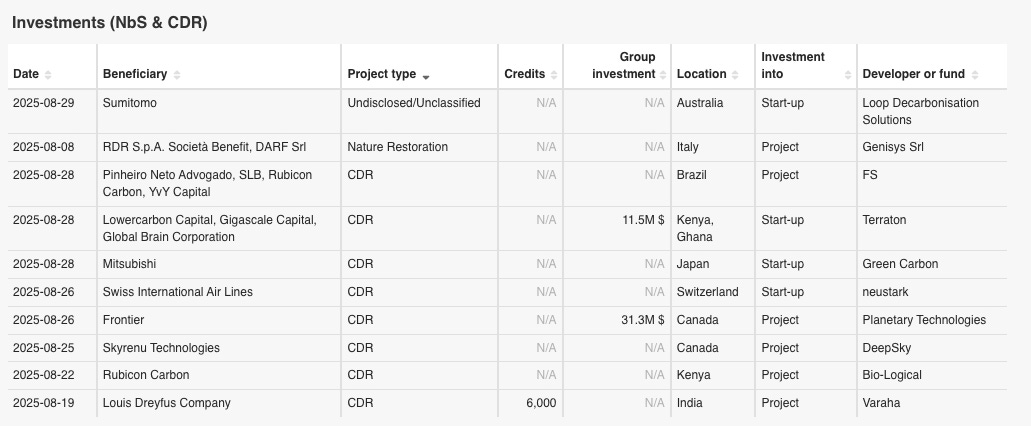

投資動向から

今月はCDR案件を中心に、10件の投資案件を紹介します。

CDRとしては、バイオ炭案件が新規案件パイプラインとしても投資案件としても主流になってきているように感じます。これは、SBTiの最新の企業ネットゼロ基準でも耐久性が重視される中、耐久性と価格のバランスがよく、かつ、農業や林業残渣の調達の観点からスケーラブルな案件が存在することが理由と考えます。その一方で、DAC(Direct Air Capture: 空気中からCO₂の直接回収)事業への投資や、世界最大級の農産物加工業者であるルイ・ドレイフス社(LDC社)とVaraha社の再生農法による炭素クレジットの購入契約なども報道されています。

日本国内では、GX/ETSを見据えたJCMクレジットに対する需要が高まっており、技術系CDRクレジットへの需要はそこまで盛り上がっていませんが、これらの投資活動には各国の制度設計などが関連しています。以下、簡単にどのような背景なのかを記載します。

DACは、比較的技術的にはシンプルで、世界各国で展開可能な技術も提案されていますが、それでも現状では(OPEXも高いと想定される)北米で操業されている施設がほとんどです。これには、米国のInflation Reduction Act(IRA)によって、税額控除制度 Section 45Qが改定され、DACを実施した場合の税額控除がUS$180/トンまで引き上げられたことが大きく関連しています1。そのため、投資機会として検討する余地はあるかもしれませんが、自社利用の観点でDACへの投資を日本企業が検討するという流れはあまり現状では活発化されないことが想定されます。

一方で、LDC社によるVaraha社とのALM案件でのクレジット購入契約は、インセットの観点であり、日本企業(特にFLAG排出が大きい企業)も直接的にベンチマークとできる案件ではないでしょうか。本件は、先月のニュースレターで紹介したNestléとre.greenやBarry Callebautといった植林・アグロフォレストリーのプロジェクト開発者との提携とも類似するもので、オフセットではなく、バリューチェーン内の排出削減に寄与するインセットの活動と報道されています。何をもってバリューチェーン内部と判断するかについては、GHGプロトコルの、「土地セクター・除去ガイダンス」の確定版を待つ必要がありますが(何度かの延期の後、今年中に出る予定にはなっています)、最近の議論では、バリューチェーンの定義は比較的広い方向に進んでいるように見受けられます。このあたりのトピックについては、SBTiの文脈からの解説をしたウェビナーも過去に実施していますので、よければこちらからアーカイブも参考にしてください。

新規の案件パイプラインについては、8月は9件の自然由来案件があり、7月は先月のニュースレター発行後に更新され、現在は20件のプロジェクトが含まれています。また、3件のCDR案件の登録がありました。米国とメキシコのIFM案件(CARおよびACR)が出ており、今月のパイプラインには、コロンビアやメキシコのREDD+案件も追加されました。

A. Voluntary Carbon Creditの市場動向

A-1: クレジット発行・償却・投資動向分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象期間: 2025年8月

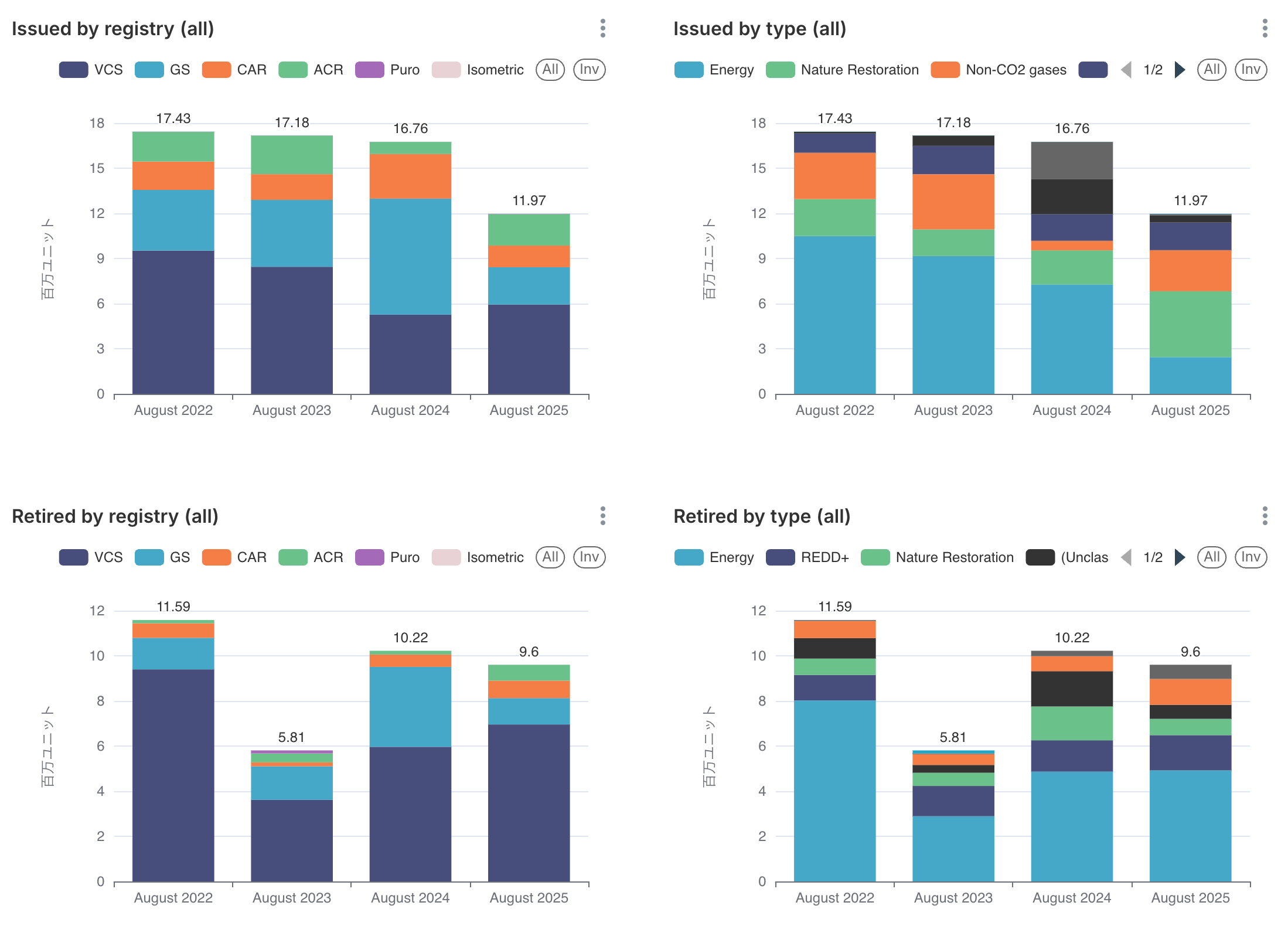

- 留意事項: 償却した企業について、レジストリーに対して実名での登録は義務付けらておらず、正確性は保証できない旨ご了承ください。また、レジストリーへの反映には遅れがありますので、今後も本対象期間中について案件の増減やステータス変更の可能性があることにご留意ください。2025年第8月の発行・償却実績は以下のとおりです。

発行実績:11.97百万(前年同期比-10.27%)

対象期間の発行数は前年と比べて大きく減少しており、過去4年間で最も低い数量となりました。

レジストリ別のデータを見てみると、VCSからの発行割合が前年同期に比べて増加しています。タイプ別には、エネルギー(GSとVCS)が減少していますが、自然再生(ACRとCARのIFMが中心)と非CO2ガスは増加しています。

償却実績:9.6百万(前年同期比-17.53%)

8月の償却は前年同期比で減少しており、2年ぶりに1,000万ユニットを下回りました。

レジストリとプロジェクトタイプの割合を見ると、VCSが大半を占め、GSは大きく減少しています。エネルギーとREDD+が半数以上を占める構図は変わりはありませんが、非CO₂ガスは増加しており、自然再生は減少しています。

<発行された案件リスト>

以下に表示されているクレジットのラベルは、すべて各認証機関(レジストリ)から提供された情報に基づいています。したがって、以下にご留意ください。

・方法論自体がCORSIA適格(eligible)・CCP認定(approved)であっても、レジストリ側のデータにラベル情報が含まれていない限り、上記の表ではラベル付きのクレジットとしてカウントされません。

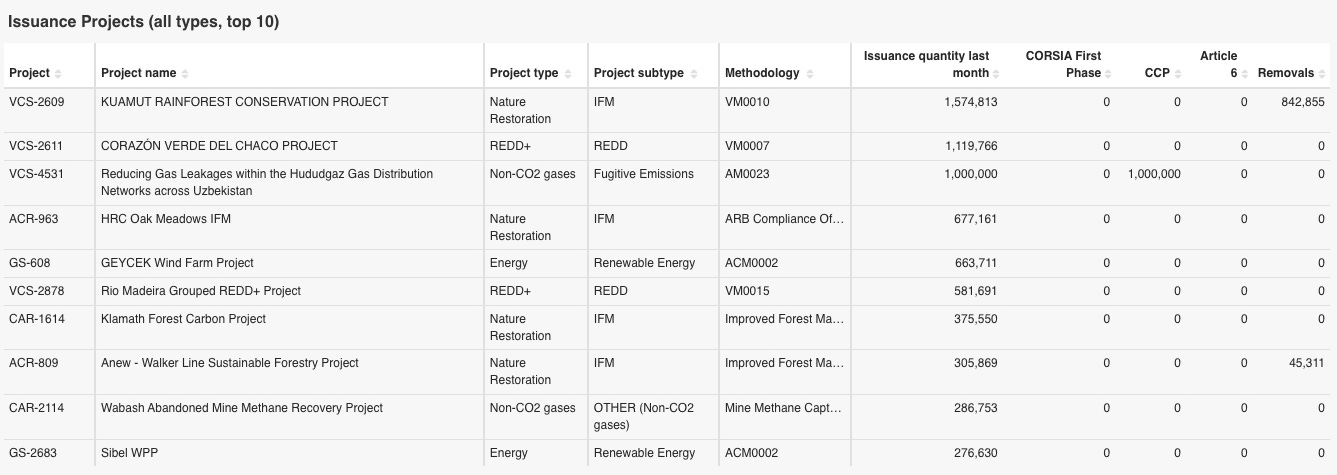

・Article 6ラベルの情報を提供しているのは、VCSおよびGSのレジストリのみです。以下は、2025年8月にクレジットが発行されたプロジェクトの上位10件と、ラベル(Article 6、CCP、CORSIA、Removal)が発行された案件リストです。

発行プロジェクト上位リスト

ラベル発行実績(Article 6)

先月のニュースレターでは、7月にラオスの省エネ案件にArticle 6ラベルが発行されたと報告されていましたが、8月には新たな発行の記録はありませんでした。

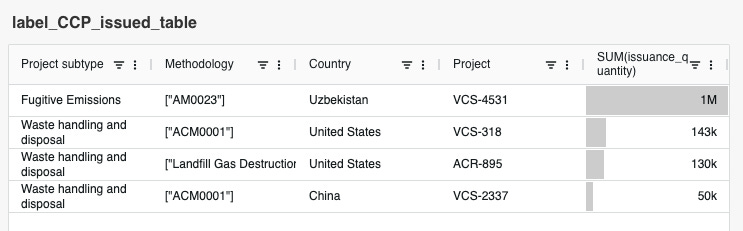

ラベル発行実績(CCP)

CCPラベルに関しては、前月と同様に、8月は主にウズベキスタンのFugitive Emissions案件に対して発行されています。CCPラベルは、これまでこのFugitive Emissionsを中心とした非CO2案件に対して多く発行されています。

ラベル発行実績(CORSIA)

CORSIAラベルに関しては、先月のニュースレターでは7月はメキシコのIFM案件とブラジルの省エネ案件にそれぞれ発行されたと報告されていましたが、8月には新たな発行の記録はありませんでした。

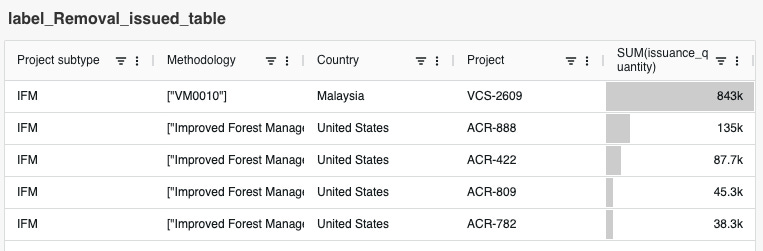

ラベル発行実績(Removal)

最後に、Removalラベルにつきまして、8月には米国のIFM案件4つ(全てACR)およびマレーシアのIFM案件1つ(VCS)で発行がありました。これまでもACRの米国におけるIFMやARR案件を中心に発行されていますが、今回はVM0010のマレーシアのIFMプロジェクトによる84.3万ユニットであり、米国IFMプロジェクトの合計発行量の2倍以上に相当します。同プロジェクトはマレーシア初のRemovalラベル付き案件であり、これまでのRemovalラベル付きプロジェクトの中でも2番目に大きな発行量となります。

<償却された案件リスト>

2025年8月に最も多く償却されたトップ10の自然由来プロジェクトの一覧は以下の通りです。

一番償却が大きかったのは、上でも紹介した一番発行量が多かったパラグアイのREDD案件(VCS-2611)で、80万ユニットを超える償却が確認されました。

<償却企業リスト>

2025年8月に自然由来プロジェクトのクレジットを償却した上位10社は以下の通りです。

最も多くを償却した企業はドイツのBayerであり、その数量は30万ユニットでした。同社はこれまで、REDD及び自然再生案件に累計110万ユニットを償却しています。その中には、上のセクションで一番発行と償却が大きい案件と紹介したパラグアイのVCS-2611(REDD)も含まれています。

<自然由来とCDRプロジェクトへの投資動向>

- 対象案件: 自然由来及びCDRに対する投資を取り上げています。

- 対象期間: 2025年8月

- 留意事項: 「クレジット量(Credits)」や「投資額(Group investment)」については、発表された数字のみを記録しているため、空欄がある場合があります。また、この表でのBeneficiaryとは、投資をした企業やクレジットを購入する側の企業を指し、Investment intoとは、投資対象がプロジェクトなのかファンドなのかを示しています。8月には、自然由来とCDRのプロジェクトへの重要な投資が10件ありました。こちらの内容については、A-3: 詳細解説セクションをご覧ください。

A-2: プロジェクトパイプライン分析

- 対象レジストリー: VCS(Verra)、GS(Gold Standard)、CAR(Climate Action Reserve)、ACR(American Carbon Registry)、ART-TREES、Puro (Puro.earth), Isometric

- 対象案件: 自然由来及びCDRに関するパイプライン

- 対象期間: 2025年7-8月

- 留意事項: レジストリーへの反映には若干タイムラグがあるため、今後本対象期間についても案件の増減やステータス変更の可能性があることにご留意ください。

- 用語: 年間ERとは、年間の排出削減・吸収量(tCO₂e)のことを指します。このセクションでは、自然由来およびCDRに関し、先月の新しいパイプラインプロジェクトおよび、前回のニュースレターで紹介した先々月のパイプラインの更新情報をカバーします。

なお、当データベースにおける申請日(Listing Date)は、レジストリから直接取得したもの、または推定によるものです。そのため、データの網羅性・正確性は保証するものではありませんのでご留意ください。

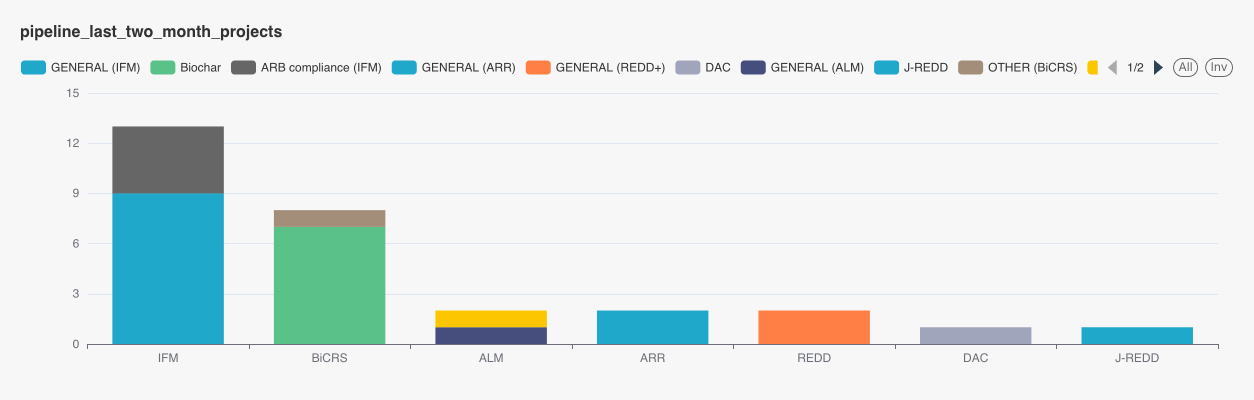

2025年8月のパイプラインには9件のプロジェクトが、7月のパイプラインは先月のニュースレター発行後に更新され、現在は20件のプロジェクトが含まれています。

<自然由来案件パイプライン>

この2ヶ月を通して、案件数としてはIFM案件が一番多くなっています。その多くがCARのメキシコと米国での案件です。