生物多様性クレジットを含む非炭素便益に関する最近の動向

sustainacraft Newsletter

株式会社sustainacraftのNewsletter(個別編)です。今回は、非炭素便益に着目して、自然の多様な価値と価値評価に関する古くからの議論と、最近の生物多様性クレジット等の議論をいくつか紹介していきたいと思います。

まずは、背景となる課題意識から記載します。炭素便益の高いプロジェクトは現在のカーボンクレジットによるカーボンファイナンスの枠組みを通して実行が促進されるものも多くありますが、中には、炭素便益だけでは現行のカーボンクレジットの取引価格では実現され得ない(つまりファイナンスとして十分ではない)活動も多くあります。

具体的には、例えば日本の森林における針広混交林化などの活動があげられます。針葉樹だけの人工林とは異なり、 針広混交林の利点としては、種組成が豊富になり、生物多様性や水源涵養といった価値が人工林よりも高いことが報告されています。しかし、このような活動は針葉樹人工林での間伐促進と比べると施業コストが高いのですが、炭素便益という観点ではそこまで大きな差はなく、結果として選択されないシナリオとなりがちです。

海外のプロジェクトでも、単一樹種の植林活動と、熱帯雨林における森林再生やREDDのような森林減少・劣化の回避といったプロジェクトを比較すると、生物多様性の観点では大きな差異があるケースが多くあります。現在の枠組みでも、例えばVerraであればCCB(Climate, Community & Biodiversity Standards)というラベルがついたり、Gold Standardの植林系のプロジェクトでは、現地固有の樹種の植栽が方法論として要求されているケースがありますが、あくまで付加価値のラベルであり、生物多様性の価値が最終的なクレジットの取引価格に反映されているかというと、それほどのインパクトはありません。

eco-actの記事ではIPCCとIPBESの報告書を紹介していますが、脱炭素だけを目的とした取り組みは生物多様性に逆に損失を与えるケースが多いため、生物多様性への配慮が大事であることが強調されています。以下のグラフが示していることは、Climate Action(脱炭素の観点での気候変動対策)は生物多様性の観点では負の影響を与えることがしばしばあり(上段でオレンジの線が多いことに対応)、一方で生物多様性対策は、脱炭素の観点でも正の影響を与えることが多い(下段ではほとんどが青の線であることに対応)、ということです。

このような中で、炭素クレジットではなく、生物多様性クレジットに関する議論が最近活発に行われています。今回のニュースレターでは上記の文脈の中で、以下の話を紹介したいと思います。

自然の多様な価値と価値評価の方法論

1) IPBES: 自然の多様な価値と価値評価の方法論に関する評価報告書

2) TEEB: 生態系と生物多様性の経済学

3) 日本における自然の価値評価結果

最近の生物多様性クレジットに関する議論

1) Biodiversity Credit Markets —The role of law, regulation and policy—

2) VerraのSD VISta、及びSD VIStaのもとで発足したNature Framework Development Groupについて

最近では、スウェーデンの銀行が欧州初の生物多様性クレジットを購入したというニュースがありました(方法論に関する記事)。生物多様性クレジットは、オフセットとしては使われない、ということが最近の議論の主流になっています。炭素クレジットとは異なり、非炭素便益の定量化はプロジェクトによってそのメカニズムも異なり、モニタリングも困難ですが、この例のように小さな規模でも実際の取引事例を作っていくことが非常に重要と考えます。

以下で紹介するロンドンのSD VIStaの単独プロジェクトの例などをみると、非炭素便益まで考慮した枠組みを用いることで、これまでは実行コストなどの観点でなかなか実現し得なかった環境に良い影響を与えるプロジェクトも、実は組成可能なものもあるかもしれません。

当社だけではどうしても狭い視野での発想になってしまいますので、ぜひ皆様も柔軟に発想していただき、こういうことはプロジェクトとしてあり得ないのか、といったご意見があれば、ぜひお聞かせいただければ幸いです。

自然の多様な価値と価値評価の方法論

まずは、これまで研究されてきた生態系や生物多様性に関する価値評価のアプローチとして、環境省のコチラのサイトで整理されているものをいくつかご紹介します。

非炭素便益や生物多様性クレジットの議論は最近盛んですが、そもそも自然の多様な価値はどのようにこれまで評価されてきたのでしょうか。これまで様々なアプローチが提案されてきましたが、アプローチごとに長所・短所があります。少し学術的な観点が入ってしまいますが、今議論されている生物多様性クレジットはこれまでに提案されたアプローチの中で、どの方向に向かっているのかを理解することは、ビジネスへの影響を考えることでも重要ではないかと思います。

1) IPBES: 自然の多様な価値と価値評価の方法論に関する評価報告書

(link)

まずは、これまでの複数のアプローチが体系的に整理されているIPBESの報告書を紹介します。

これまでの自然価値評価の世界分布やアプローチごとの研究本数、それぞれの概要が、以下の図表でわかりやすく整理されています。ここでは特に、手法として、自然に基づく評価、表明に基づく評価、行動に基づく評価、総合評価の4つがあることと、そしてそれぞれの概要を見てください。

最後の画像にあるように、 評価手法は、妥当性、頑健性、資源要件の点でトレードオフの関係にある、ということの理解が重要です。

2) TEEB: 生態系と生物多様性の経済学

「生物多様性の経済学(TEEB)」報告書は、“生物多様性版スターン・レビュー”とも称され、経済学的な観点から生物多様性の喪失について世界レベルで研究された成果を取りまとめたものです。上のIPBESの報告書でも取り上げられており、TEEBについてはIPBESの中では、妥当性(複数の社会生態学的文脈における多様な価値を引き出す能力)は高いが、頑健性(関係主体の信頼性 (正確性、妥当性)および公平な代表性を確保する能力)の中の信頼性が低いものと位置付けられています。

詳細は、TEEBの報告書の和訳版をIGESが公開していますので、上記詳細linkから参照いただければと思いますが、環境省がパンフレットという形でまとめたものもありますのでお勧めです。後者は概要linkからご参照ください。

TEEBの報告書は、ケーススタディが豊富に紹介されているところが特徴です。

例えば、グローバルスケールでは、例えば「2030年までに森林減少の速度を半減させることによって軽減する自然災害の被害額は3兆7,000億ドル」、「2005年の1年間で昆虫が農作物の授粉をおこなったことによる経済価値は1,530億ユーロ」となどと評価されています。ローカルな結果としても、例えば、「ベトナムでの12,000haのマングローブ林の再生によって730万USDの堤防維持費用が削減される(一方でマングローブの再生に要した費用は110万USD)」といった結果が示されています。

3) 日本における自然の価値評価結果

(link)

環境省が作成した、企業の生物多様性保全活動に関わる生態系サービスの価値評価について、ここでは主に「平成29年度 企業の生物多様性保全活動に関わる生態系サービスの価値評価(H31.3.31)」のセクションを紹介します。

ここでは、自然に基づく評価、表明に基づく評価など複数のアプローチが項目ごとに取り入れられて評価されています。上記リンクで公開されている評価・算出シートは、例えば森林については以下の通りです。

ここで、「カーボンクレジット」、およびTCFDでいう`Climate`、の対象となるのは、便益が「炭素固定」の便益に相当するものであり、そのほかの部分は非炭素便益であり、TNFDでいう`Nature`が対象となる領域です。このシートを見ても分かる通り、炭素便益は全体のほんの一部を占めるに過ぎません。

詳細は上記報告書を見ていただければと思いますが、ここではそれぞれの便益がどのように算出・評価されているのかを、いくつか抜粋して紹介します。

例えば、「炭素固定便益>森林によるCO2貯留機能」の項目については、以下のように森林クレジットでよく見る考え方(幹材積成長量に各種パラメータを乗じ、ここでは¥2,890/tCO2で計算)で算出されています。

針葉樹(スギ):2.9×0.314×1.57×1.25×0.5×44/12×2,891 =9,472 円/ha/年

広葉樹(コナラ):2.9×0.624×1.40×1.26×0.5×44/12×2,891 =16,919 円/ha/年

一方で、「生物多様性保全価値>野生生物の生息・生育環境の確保(適切な森林管理)」の項目は、仮想評価法(CVM)という「表明に基づく評価」により、230,746 円/ha/年 という数値が算出されています。

森林の中でも特に大きな数値になっているのがその次の「生物多様性保全価値>野生生物の生息・生育環境の確保(人工林から多様な森林への誘導)」の項目ですが、これも仮想評価法(CVM)をベースにして、37,751,930 円/ha/年という数値が設定されています。

以上のように、複数のアプローチを組み合わせた評価・算出になっています。上部で紹介したように、それぞれのアプローチの概要は抑えた上で、このツールを使うことをお勧めします。

最近の生物多様性クレジットに関する議論

1) Biodiversity Credit Markets —The role of law, regulation and policy—

(link)

2023年4月にTaskforce on Nature Marketsが出したレポートを紹介します。このレポートは、より良い(high integrity)生物多様性クレジット市場の創設およびガバナンスに向けた要件を論じています。ハイレベルな議論が多いのですが、ここでは「指標のバスケット(basket of metrics)」の話を紹介します1。

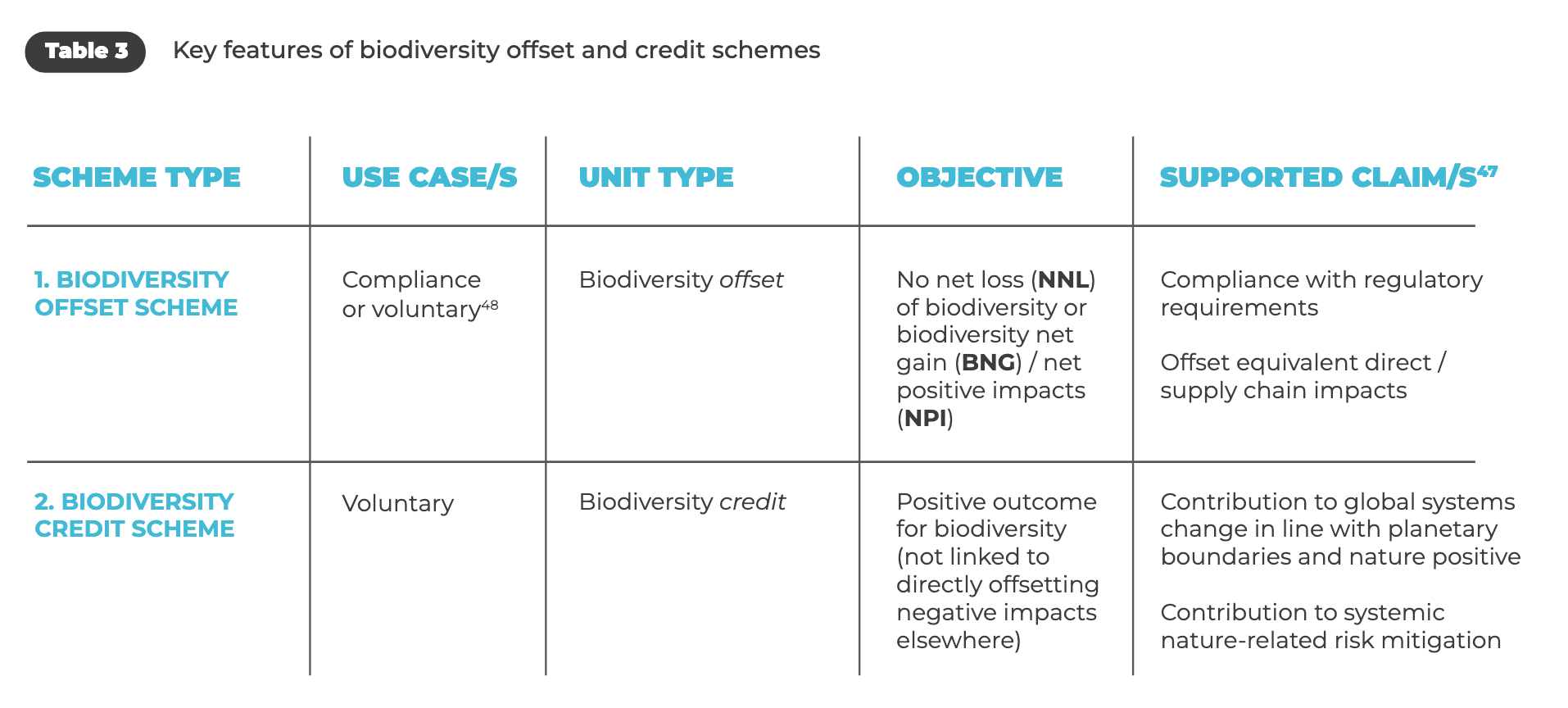

まず、その前に、「オフセットスキーム」と「クレジットスキーム」についての説明です。「オフセットスキーム」では、ある場所での生物多様性への負の影響を、別の場所での生物多様性への正の影響に相当する生物多様性ユニットを購入することによって「相殺」するという考え方です。「クレジットスキーム」では、相殺は意図しておらず、別の場所での負の影響に結びつかない、生物多様性の「真の」利益を確保することを意図しています。現在の生物多様性クレジットは、オフセットではない、というのが主流の議論です。炭素と違って、ローカルなものであり、ある場所での生物多様性の損失を、別の場所での生物多様性の増大という形で相殺すること自体がおかしいということと、異なる場所の生物多様性の度合いを相対的に評価することが困難であるという背景もあります。

以下のTable3でまとめられている通り、オフセットではNNL(No Net Loss)やBNG(Biodiversity Net Gain)といった、相殺を前提とした「Net」での目的が置かれているのに対して、クレジットスキームでは、(Netではない)Positive Outcomeが目的とされます。

異なる場所の生物多様性の度合いを相対的に評価することが困難と上記で記載しましたが、それに対しては、指標のバスケット(basket of metrics)という考え方が提案されています。「指標のバスケット」については、rePlanetは自然界の消費者物価指数(CPI)のようなものと表現しています。CPIは、各国で測定される財やサービスは異なっているが、それぞれの国で実際に買われているものが考慮されており、その時系列変動を指標化することで、グローバルで比較可能なものになっているわけであり、同じような考え方が生物多様性の単位としても適用ができる、というわけです。場所ごとに指標群が異なっていたとしても、その経年変化を定量化していくことで、グローバルで使える生物多様性の指標になると考えられています。

2) VerraのSD VISta: The Sustainable Development Verified Impact Standard

(SD VISta)

このニュースレターでは今まで、VerraのVCS(Verified Carbon Standard)については多く扱ってきました。ここでは2019年に発表された、持続可能な開発の利益をもたらすことを目的としたプロジェクト向けのプログラムであるSD VISta(Sustainable Development Verified Impact Standard)を紹介します。

SD VIStaから生成されるものは以下の3通りありますが、これまでの主流はLabelとして利用されるというもので、発行されるVCUに対して、SD Vistaラベルが付けられるものです。本記事執筆時点では、単体として取引可能なAssetsはまだ発行された実績はありません。

Claims: A claim is a verified statement of a project’s measured benefits. All SD VISta projects may generate claims about their contributions to sustainable development. Verified claims enable credibility, facilitate investment, and safeguard against accusations of greenwashing.

Labels: A label is a marker affixed to a social or environmental credit. It demonstrates that the project that generated the credit is also verified to SD VISta, thus increasing the unit’s market value.

Assets: An asset is a tradeable credit that represents a unique sustainable development benefit that has been quantified through an SD VISta methodology. Asset buyers can make verifiable claims for impact or SDG reporting.

ここで公開されている概要のフライヤーでは、今までに29百万以上のSD VIStaラベル付きのVCU(Verified Carbon Unit)が発行された、と記載されています。この内訳は、ほとんどは以下3つの大規模なAFOLUプロジェクトによるもので、中でもインドネシアのRimba Rayaプロジェクトが17百万以上と全体の過半数を占めています。

674: RIMBA RAYA BIODIVERSITY RESERVE PROJECT(インドネシア)

607: Darkwoods Forest Carbon Project(カナダ)

1748: Southern Cardamom REDD+ Project(カンボジア)

Rimba Rayaはプロジェクトエリアが約6.5万haですが、年間の排出削減量は約350万tCO2で、haあたりの年間のクレジット創出量は50tCO2程度になります。この1haあたりの排出削減量の大きさが泥炭湿地プロジェクト(WRC)の特徴で、SD VIStaというラベルを取ってはいますが、経済的な価値のほとんどは炭素便益に対して付けられており、炭素クレジットという既存の枠組みが有効に働いている活動のタイプと言えるかと思います。

一方で、新たな動きも見られます。注目すべきは、こちらで紹介されているように、SD VISta単独のプロジェクトが登録されたことです。このプロジェクト(2488)は、AFOLUではなく、イギリスのHuman Forestが行なっている、The Human Forest Mobility Projectというプロジェクトです。このプロジェクトはVCUは発行されないため、炭素便益に対しての価値は取引されず、SD VIStaアセットが取引されることになると考えられます。

プロジェクトの概要を参考までに以下に記載します

HumanForest , an electric bicycle hire operates in the United Kingdom in the city of London, specifically in the boroughs of Islington and more recently Camden. HumanForest allows the user to borrow an e bike for free for short journeys thus helping the user avoid crowded public transport or taking a more carbon intensive mode of transport such as the car. The purpose of the project is to share and transport people efficiently in an environmentally friendly manner. HumanForest is a unique project that may generate benefits in terms of the planet, people, and their prosperity.

また、SD VIStaでは、現在SD VISta Nature Framework Advisory Groupを発足させ、ここでは生物多様性の方法論を開発しています。

Closing remarks

今回は、非炭素便益に着目して自然の多様な価値をどう評価するのか、という話を紹介しました。

後半で紹介した、生物多様性クレジットにおける「指標のバスケット」は、前半に紹介したアプローチの中では、「行動に基づく手法」や「表明に基づく手法」というよりは、「自然に基づく手法」という方向に進んでいるといえそうです。

しかし一方で、昨年のCBD COP15(第15回生物多様性条約締約国会議)で発足したBiodiversity Credit Allianceでは、以下のように、VBC(Voluntary Biodiversity Credit)は自然に価格をつけるものではなく、「生物多様性の保全や強化をもたらすための人的労働や技術的コストに価格をつけるもの」という表現がされています。

VBCs do not put a price on nature, but instead put a price on the human labour and technology cost to cause biodiversity conservation and/or enhancement.

また、プロジェクトごとに使用する「指標のバスケット」はどう定めるのでしょうか。そして、プロジェクトの個別性をうまく表現できる形でエコリージョンごとなどで、画一的に決められるのでしょうか。さらに、それを買い手側も理解できる形で市場をどう形成していくのか、多くのことを考える必要があります。

しかし重要なのは、今すぐにそういった取り組みを始めることです。炭素便益だけでは十分に資金が循環しない活動が存在することは明らかです。非炭素便益の定量化は困難ですし、企業にとってはオフセットではない生物多様性クレジットを購入するということがどのような意味を持つのかはまだ明確ではありませんが、それこそ「自主的な」市場が持つべき役割ではないかと思います。小さくとも具体的なプロジェクトを始めて、買い手の方が価値を感じて価格シグナルを市場に対して発していくことで、非炭素便益にも資金が循環する枠組みにしていくことが重要と考えます。

以上、今回は非炭素便益に関する議論を紹介しました。

当社の会社概要資料はこちらで公開しておりますので、ご参照ください。

Disclaimers:

This newsletter is not financial advice. So do your own research and due diligence.

レポートには、既存のオフセット/クレジットスキームのケーススタディの部分も多く紹介されていますので、興味のある方はご参照ください。