Monthly: VCM Updates (12月)

sustainacraft: VCM Update (2023年11月)

株式会社sustainacraftのニュースレターです。今回はMonthly VCM Updateとして、主に2023年12月に発表されたボランタリーカーボンクレジット市場・海外規制に関するトピックを中心にお届けします。

Monthly VCM Update

今月は以下の内容を紹介します。

A. Voluntary Carbon Creditの市場動向

Issuance / Retirement分析

プロジェクトパイプライン分析

B. 海外の主要規制の動向

主要レジストリの品質改善及び市場拡大に向けた共同声明

企業の自主的な気候変動対策における炭素クレジットの役割について、各団体が一致団結

VCMIとISOによるカーボンクレジット使用に関するガイドライン発表

A. Voluntary Carbon Creditの市場動向 (Verra)

1) Issuance / Retirement分析 <to be updated>

2023年11月はVerraボランタリーカーボンクレジットでは9,699,578ユニットが新たに発行され、11,949,530 ユニットがリタイアされました。それぞれ前年同月比-48%、+61%となっています。

AFOLU(Agriculture Forestry and Other Land Use)セクターに限ると3,286,845ユニットが発行され、7,926,472ユニットがリタイアされています。それぞれ前年同月比-70%、+60%となっています。

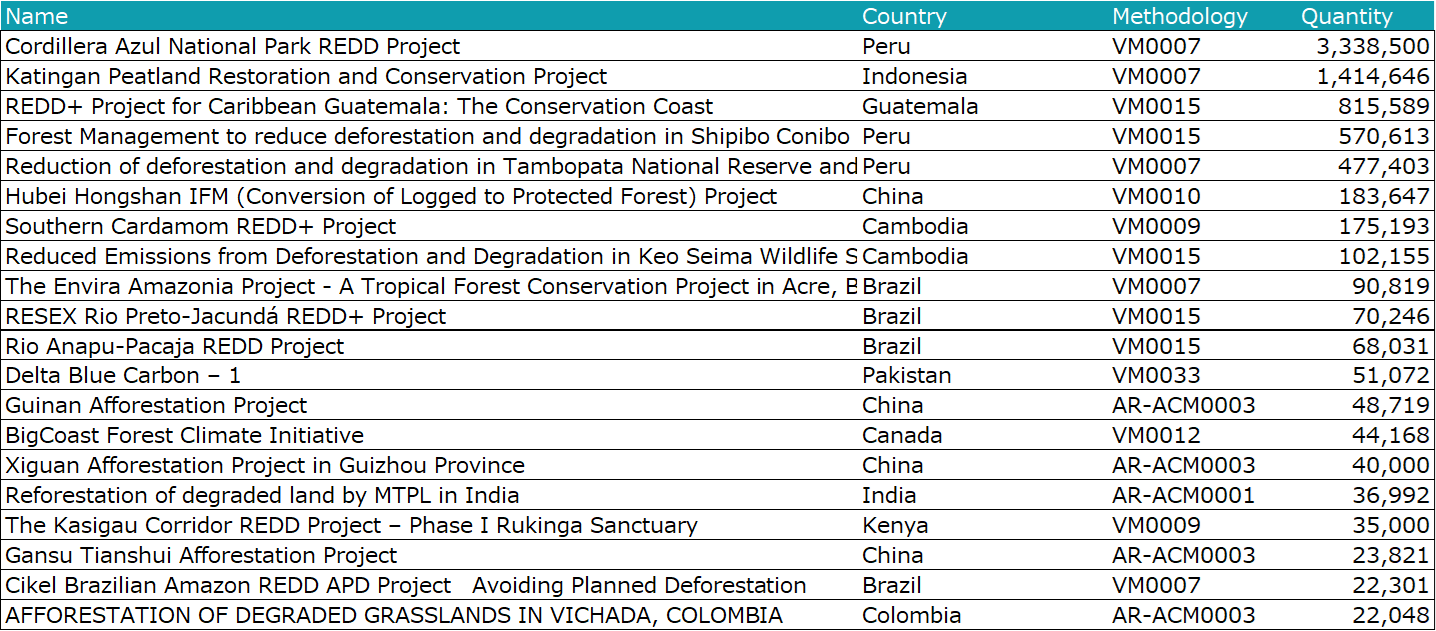

2023年10月にリタイアされたプロジェクトの一覧(AFOLUセクターのみ)です。上位20件のプロジェクトでリタイアメント全体の約64%を占めています。リタイアされた国別ではペルーが最大(55%)で、その後をインドネシア(18%)、グアテマラ(10%)、中国(4%)、ブラジル(4%)が続いています。

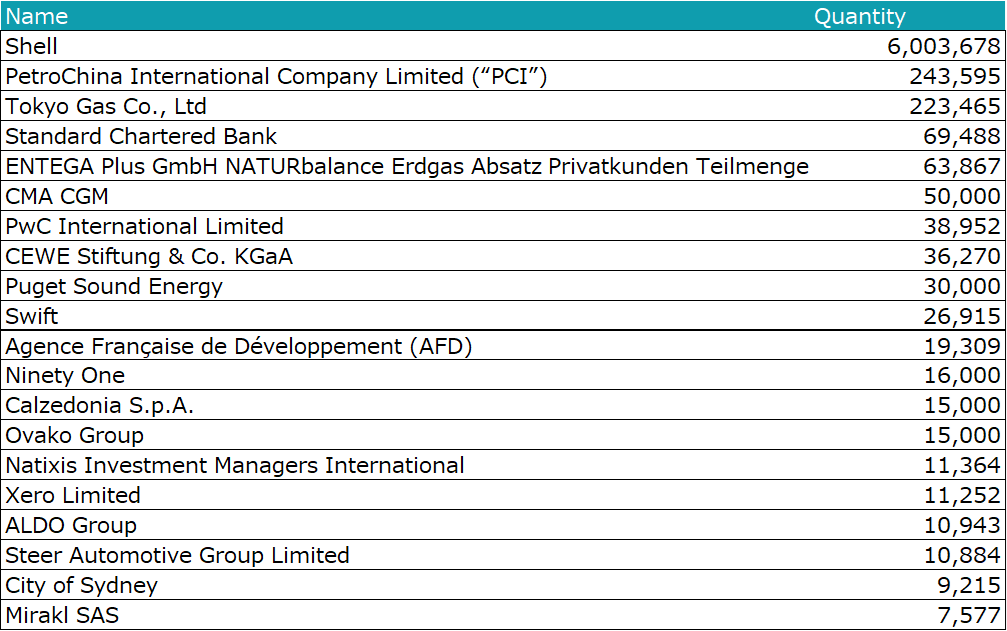

Verra AFOLUセクターのカーボンクレジットをリタイアした企業のTOP 20社は以下の通りです。今月は、Shellのリタイア量が通常よりかなり大きいものとなっており、全体の7割以上を占めています。

Shellが今月AFOLUセクターで償却したプロジェクトは以下の通りです。およそ半分は、ペルーのCordillera Azul National Park REDD Projectが占めています。

Shellは、これまでずっと毎年2月に償却してきましたが、今年はいつもと異なり11月に大量に償却しており、直近のデータでは12月にもそれなりの量を償却しています。

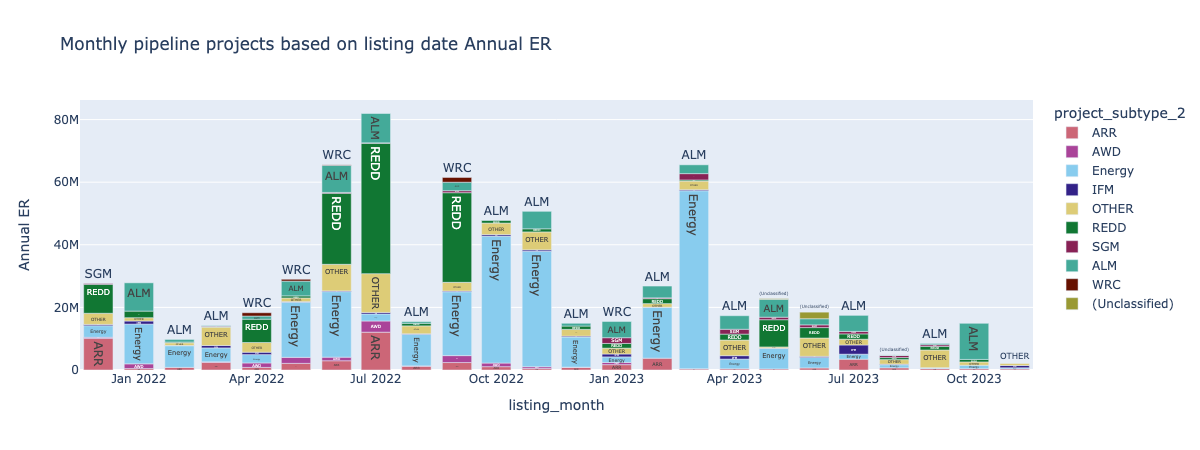

2) プロジェクトパイプライン分析

以下に、プロジェクトサブタイプごとの月次でのパイプライン動向を表示しています。上段が件数、下段が年間ERベースです。横軸はListing Dateをベースにしています1。

この1年間は、2022年と比べるとパイプラインも低減していることがわかります。2022年は特に件数ベースではAWD(水田メタンの案件)、数量ベースではREDD、及び、Energy(再エネ系)案件が目立ちますが、AWDはCDMベースの方法論が見直されて現在アクティブではなくなっていること、REDDも先日発表されたVM0048(Consolidated Methodology)を待つ中で、パイプライン数が増えなかったものと想定されます。一方で、先月のニュースレターでも取り上げたように、大規模なALM案件が今年1年は数多くパイプラインに入ってきています。

11月は2023年の中でも特に案件に動きのない月でした。以下は想定されている年間ERという観点で規模の大きい順にパイプラインに入ってきた案件を並べています。

なお、上記において、ペルーの案件でVM0047とVM0048の方法論を用いるとしている案件が上がっています(link)。

VM0047は、以下10月のニュースレターでも紹介した、新しいARRの方法論であり、VM0048は今月Methodology Updateのニュースレターで扱う、待望の新しいREDDの方法論です。

現時点では、VM0048で上がっているのはこの案件のみで、Under development、VM0047については、もう1件、EstoniaでのARR案件が上がっており、Under validationというステータスになっています。

B. 海外の主要規制の動向

このセクションではボランタリーカーボンクレジットの用途・品質や、森林・自然資源の保護に関する重要な規制及び関連する情報のUpdateについて報告します。

今月は、COP28の開催に合わせて、ボランタリークレジットの信頼・利便性向上のための取り組みが多数発表されました。